Por: Carlos A. FERREYROS SOTO

Doctor en Derecho

Universidad de Montpellier I Francia.

RESUMEN

La presente Comunicación acompaña y complementa el primer informe sobre el estado de la Década Digital de la Comisión. Presenta las trayectorias previstas a escala de la Unión (en lo sucesivo, «trayectorias de la Década Digital») para la consecución de cada una de las metas digitales para 2030 de conformidad con el artículo 5, apartado 3, de la Decisión (UE) 2022/2481 (en lo sucesivo, «la Decisión»). Las trayectorias de la Década Digital son proyecciones de los valores anuales de los indicadores clave de rendimiento («ICR») establecidos en la Decisión de Ejecución de la Comisión, adoptada por la Comisión el 30 de junio de 2023 (en lo sucesivo, «Decisión de Ejecución ICR»), a lo largo de la trayectoria ideal hacia el valor de la meta digital para 2030, tal como se establece en el artículo 4 de la Decisión.

La presente Comunicación también presenta las trayectorias

estimadas basadas en los valores históricos de los indicadores clave de rendimiento

(en lo sucesivo, «trayectorias de referencia»). Las trayectorias de referencia son

proyecciones de los valores anuales de los valores de los ICR estimados extrapolando

los datos históricos disponibles. Describen la hipótesis de statu quo porque,

sobre la base de datos observados en el pasado, solo recogen inversiones e intervenciones

pasadas, tanto privadas como públicas. La Comisión utiliza trayectorias de referencia

con fines ilustrativos para evaluar y supervisar periódicamente la diferencia entre

la tendencia estimada y el ideal para cada ICR definido en la «Decisión de Ejecución

ICR».

El texto íntegro de la Comunicación se encuentra en el siguiente enlace: https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=uriserv%3AOJ.C_.2023.344.01.0080.01.SPA&toc=OJ%3AC%3A2023%3A344%3ATOC

A fin de acceder a normas

similares y estándares europeos, las empresas, organizaciones públicas y privados

interesados en asesorías, consultorías, capacitaciones, estudios, evaluaciones,

auditorías sobre el tema, sírvanse comunicar al correo electrónico:cferreyros@hotmail.com

____________________________________________________

Comunicación de la Comisión por la que se establecen las trayectorias previstas a escala de la Unión de las metas digitales

(2023/C 344/03)

ÍNDICE

1. | Introducción | 82 |

2. | Finalidad de las trayectorias de la Década Digital | 82 |

3. | Estimación de las trayectorias a escala de la Unión hacia 2030 | 83 |

3.1. | Metodología para estimar las trayectorias de la Década Digital | 83 |

3.2. | Trayectorias previstas de la UE por meta digital | 85 |

3.2.1. | Capacidades digitales básicas | 85 |

3.2.2. | Especialistas en TIC (y brecha de género en las TIC) | 87 |

3.2.3. | Conectividad | 89 |

3.2.4. | Semiconductores | 93 |

3.2.5. | Nodos de proximidad | 94 |

3.2.6. | Informática cuántica | 96 |

3.2.7. | Adopción de las tecnologías digitales | 97 |

3.2.8. | Nivel básico de intensidad digital | 101 |

3.2.9. | Empresas innovadoras/empresas en expansión (unicornios) | 103 |

3.2.10. | Digitalización de los servicios públicos | 104 |

3.2.11. | Historiales médicos electrónicos | 108 |

3.2.12. | Identificación electrónica (eID) | 109 |

Anexo — | Vista general de las trayectorias del programa estratégico de la Década Digital | 111 |

LISTA DE GRÁFICOS

Gráfico 1 — | Ejemplo de trayectorias de un ICR teórico con una forma funcional en forma de S: puntos de datos históricos (puntos), trayectoria de la Década Digital hacia la meta de 2030 (línea discontinua) y trayectoria de referencia basada en datos históricos (línea continua) | 85 |

Gráfico 2 — | Al menos las capacidades digitales básicas en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 86 |

Gráfico 3 — | Porcentaje de personas de entre dieciséis y setenta y cuatro años con al menos capacidades básicas en la UE por sexo (de 2015 a 2021 años). | 87 |

Gráfico 4 — | Especialistas en TIC en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 88 |

Gráfico 5 — | Porcentaje de personas empleadas en profesiones de especialistas en TIC en la UE por sexo (2012-2022).. | 89 |

Gráfico 6 — | Cobertura fija de redes de muy alta capacidad en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 91 |

Gráfico 7 — | Cobertura de FTTP en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 92 |

Gráfico 8 — | Despliegue de la tecnología 5G en la UE, datos históricos y trayectoria de referencia hacia 2030. | 93 |

Gráfico 9 — | Número previsto de nodos de proximidad desplegados (previsión de la UE hasta 2030) | 96 |

Gráfico 10 — | Número de ordenadores cuánticos en la UE. Trayectoria hacia 2030 | 97 |

Gráfico 11 — | Porcentaje de empresas que utilizan servicios en la nube en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 99 |

Gráfico 12 — | Porcentaje de empresas que utilizan el análisis de macrodatos en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 100 |

Gráfico 13 — | Porcentaje de empresas que utilizan AI en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 (misma velocidad del parámetro de difusión que en la trayectoria de referencia de los macrodatos) | 101 |

Gráfico 14 — | Índice de intensidad digital. Datos históricos y trayectoria de la Década Digital hacia 2030 | 103 |

Gráfico 15 — | Número de Unicornios en la UE. Datos históricos y trayectoria de referencia | 104 |

Gráfico 16 — | Estimación de la trayectoria de referencia basada en los puntos de datos anteriores y posteriores a la interrupción: servicios públicos digitales para los ciudadanos [gráfico a)] y para las empresas [gráfico b)] | 106 |

Gráfico 17 — | Prestación de servicios en línea a los ciudadanos (gráfico superior) y a las empresas (gráfico inferior). Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 | 107 |

Gráfico 18 — | Indicador compuesto de sanidad electrónica. Datos históricos y trayectoria de la Década Digital | 109 |

1. INTRODUCCIÓN

La presente Comunicación acompaña y complementa el primer informe sobre el estado de la Década Digital de la Comisión. Presenta las trayectorias previstas a escala de la Unión (en lo sucesivo, «trayectorias de la Década Digital») para la consecución de cada una de las metas digitales para 2030 de conformidad con el artículo 5, apartado 3, de la Decisión (UE) 2022/2481 (en lo sucesivo, «la Decisión») (1). Las trayectorias de la Década Digital son proyecciones de los valores anuales de los indicadores clave de rendimiento («ICR») establecidos en la Decisión de Ejecución de la Comisión (2), adoptada por la Comisión el 30 de junio de 2023 (en lo sucesivo, «Decisión de Ejecución ICR»), a lo largo de la trayectoria ideal hacia el valor de la meta digital para 2030, tal como se establece en el artículo 4 de la Decisión.

La presente Comunicación también presenta las trayectorias estimadas basadas en los valores históricos de los indicadores clave de rendimiento (en lo sucesivo, «trayectorias de referencia»). Las trayectorias de referencia son proyecciones de los valores anuales de los valores de los ICR estimados extrapolando los datos históricos disponibles. Describen la hipótesis de statu quo porque, sobre la base de datos observados en el pasado, solo recogen inversiones e intervenciones pasadas, tanto privadas como públicas. La Comisión utiliza trayectorias de referencia con fines ilustrativos para evaluar y supervisar periódicamente la diferencia entre la tendencia estimada y el ideal para cada ICR definido en la «Decisión de Ejecución ICR».

La presente Comunicación se basa en el documento de trabajo de los servicios de la Comisión (3) que acompaña a la propuesta de Decisión del Parlamento Europeo y del Consejo por la que se establece el programa estratégico de la Década Digital para 2030. Proporciona nuevos avances y actualizaciones sobre la base de los últimos datos y tendencias observados.

De conformidad con el artículo 5, apartado 3, de la Decisión, las trayectorias previstas a escala de la Unión pueden actualizarse, cuando sea necesario, en vista de los avances tecnológicos, económicos o sociales. También puede ser necesaria una revisión de las trayectorias previstas a escala de la Unión, así como de las trayectorias de referencia, ya que la disponibilidad de datos en determinados casos puede verse limitada por el hecho de que la definición de los indicadores utilizados a efectos de seguimiento puede variar a lo largo del tiempo. En el caso de los indicadores que captan fenómenos en rápida evolución, como los incluidos en este proceso de seguimiento, pueden ser necesarias variaciones para reflejar mejor los avances tecnológicos. Las revisiones de los indicadores también están impulsadas por posibles mejoras en la metodología estadística o la estrategia de muestreo utilizada para recopilar los indicadores. Estos casos dan lugar a interrupciones en las series temporales estadísticas que reducen la comparabilidad entre los valores observados antes y después de que se produjera el cambio. Si existen interrupciones pertinentes en las series de datos, se tendrán en cuenta a la hora de evaluar las desviaciones en los valores observados con respecto a las trayectorias proyectadas.

Además, las trayectorias de referencia para el ICR sobre conectividad son proyecciones estimadas para la consecución de los objetivos de la Década Digital sobre la base de datos históricos. Al igual que todas las demás trayectorias de referencia, no tienen en cuenta las inversiones adicionales necesarias para desplegar capacidades más avanzadas para la infraestructura de conectividad del futuro. La Comisión consultó a las partes interesadas al respecto en su consulta sobre el futuro del sector de las comunicaciones electrónicas y sus infraestructuras (4).

2. FINALIDAD DE LAS TRAYECTORIAS DE LA DÉCADA DIGITAL

Las trayectorias de la Década Digital para la consecución de cada una de las metas digitales presentadas en la presente Comunicación han sido establecidas por la Comisión en estrecha cooperación con los Estados miembros, en particular mediante consultas con la Junta de la Década Digital (5).

De conformidad con el artículo 5, apartado 3, de la Decisión, la finalidad de las trayectorias de la Década Digital es doble. En primer lugar, sirven de base para que la Comisión supervise los avances hacia la consecución de las metas. Cada año, como parte del informe sobre el estado de la Década Digital, la Comisión tiene la intención de comparar los valores de los ICR observados para cada meta con los valores previstos a lo largo de las trayectorias de la Década Digital.

En segundo lugar, las trayectorias de la Década Digital sirven para preparar las hojas de ruta estratégicas nacionales para la Década Digital (en lo sucesivo, «hojas de ruta nacionales»). De conformidad con el artículo 7 de la Decisión, cada hoja de ruta nacional debe incluir trayectorias nacionales previstas que ayuden a alcanzar las metas digitales pertinentes. Los Estados miembros deben definir su nivel de ambición y sus trayectorias nacionales sobre la base de las trayectorias de la Década Digital a escala de la UE, es decir, en función de la trayectoria que deben seguir los indicadores para alcanzar las metas.

3. ESTIMACIÓN DE LAS TRAYECTORIAS A ESCALA DE LA UNIÓN HACIA 2030

3.1. Metodología para estimar las trayectorias de la Década Digital

La metodología para estimar las trayectorias de la Década Digital de cada ICR debe ser teóricamente sólida, pero al mismo tiempo sencilla y fácil de utilizar como punto de referencia por parte de los Estados miembros para la estimación de las trayectorias nacionales, teniendo también en cuenta que algunos ICR tienen limitaciones de datos.

La metodología para estimar las trayectorias de la Década Digital se ha desarrollado teniendo en cuenta la definición de los ICR, el último punto de datos disponible, el valor de la meta digital para 2030 y su forma funcional teórica. Para estimar las trayectorias de referencia, deben tenerse en cuenta tanto la disponibilidad de la serie temporal histórica de los ICR como su duración y coherencia.

Con más detalle, la metodología consta de los siguientes pasos (6):

(1) | Elección de la forma funcional Según la bibliografía académica pertinente, los ICR se clasifican en dos grupos diferentes en función de su naturaleza:

|

(2) | Estimación de las trayectorias de la Década Digital La trayectoria de la Década Digital es una trayectoria teórica de progresión de cada valor de ICR desde el último punto de datos históricos disponible, que es el valor de los ICR observado más recientemente, hasta el valor de la meta digital para 2030. La trayectoria se calcula de manera que la forma funcional adoptada para el ICR alcance su valor objetivo de aquí a 2030 y representa la trayectoria ideal que la UE debe seguir para alcanzar el valor de la meta digital para 2030 para cada ICR. En resumen, tanto para los ICR con formas funcionales lineales como para los ICR con formas funcionales en forma de S, la trayectoria es una línea que conecta el último valor observado con el objetivo de 2030 (línea azul discontinua en el Gráfico 1). |

(3) | Estimación de las trayectorias de referencia previstas La trayectoria de referencia es la trayectoria que se supone que el ICR seguirá hacia 2030 en una hipótesis de statu quo, es decir, extrapolando las tendencias históricas hacia un futuro verosímil, teniendo únicamente en cuenta el efecto de todos los instrumentos de financiación, intervenciones e inversiones, tanto privadas como públicas, establecidos durante y antes del período que abarca la serie temporal del ICR. Por este motivo, el valor de 2030 estimado en la trayectoria de referencia debe considerarse el límite inferior conservador. El primer año y el valor de la trayectoria de referencia siempre coinciden con el año y el valor del punto de datos más reciente disponible para cada ICR. Basándose únicamente en los datos observados, la trayectoria de referencia no tiene en cuenta las intervenciones políticas o los instrumentos de inversión que se hayan aplicado o se vayan a aplicar en los años posteriores al último punto de datos observado o que aún no hayan afectado al valor de los ICR. Sobre la base de los nuevos datos disponibles, las trayectorias de referencia a escala de la Unión se actualizarán para reflejar de forma dinámica la trayectoria real de los ICR hacia el valor de la meta digital para 2030. De este modo, las trayectorias de referencia tendrán en cuenta de forma dinámica el impacto de las nuevas inversiones, incluidos el Mecanismo de Recuperación y Resiliencia y los fondos de la política de cohesión, en los diferentes ICR. Del mismo modo, las trayectorias de referencia nacionales se actualizarán periódicamente para hacer un seguimiento del efecto de las inversiones nacionales en los ICR de la Década Digital. |

Gráfico 1

Ejemplo de trayectorias de un ICR teórico con una forma funcional en forma de S: puntos de datos históricos (puntos), trayectoria de la Década Digital hacia la meta de 2030 (línea discontinua) y trayectoria de referencia basada en datos históricos (línea continua)

3.2. Trayectorias previstas de la UE por meta digital

Las siguientes subsecciones describen la construcción de las trayectorias a escala de la Unión para cada ICR en relación con cada meta. Los ICR y las definiciones de las metas se ajustan a la «Decisión de Ejecución ICR» y a la «Decisión», respectivamente.

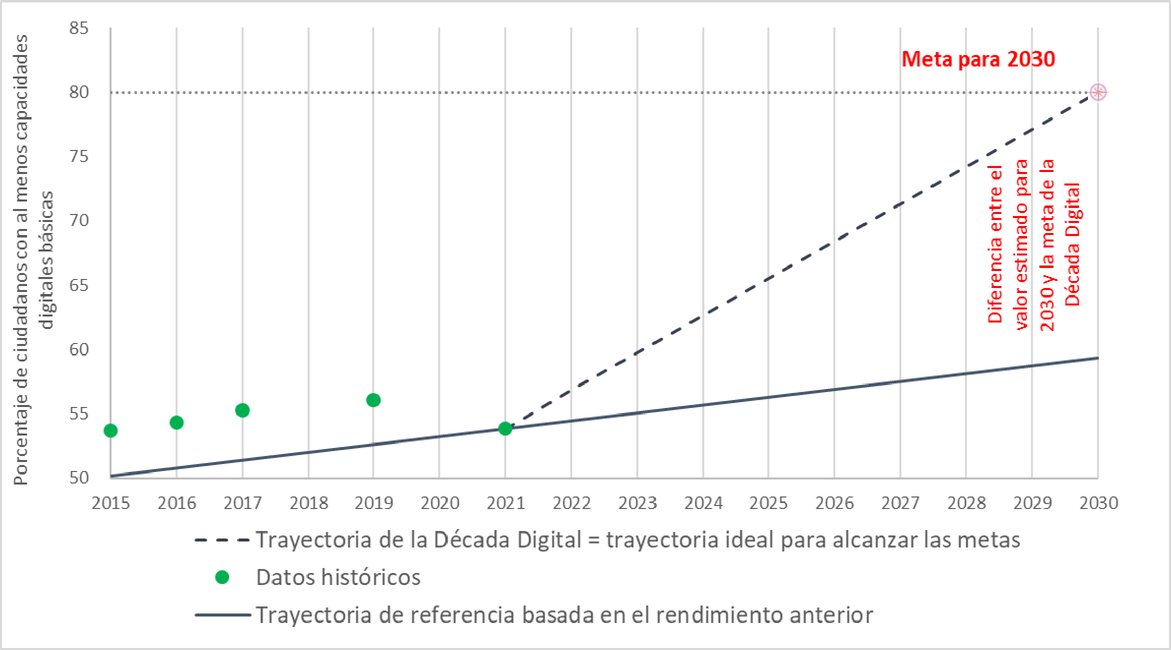

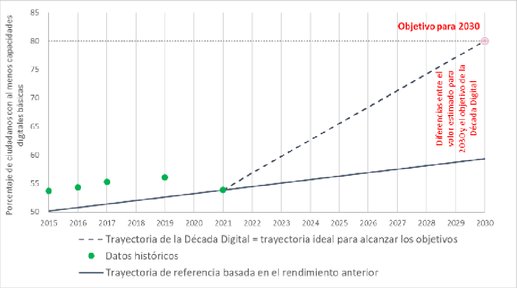

3.2.1. Capacidades digitales básicas

Meta: Una población con capacidades digitales y profesionales digitales altamente cualificados, con el objetivo de lograr el equilibrio de género, en los que a) al menos el 80 % de las personas de entre dieciséis y setenta y cuatro años tengan al menos capacidades digitales básicas; b) un mínimo de veinte millones de especialistas en TIC estén empleados en la Unión, al tiempo que se facilita el acceso de las mujeres a este ámbito y se aumenta el número de titulados en TIC. Definición de ICR [referente a la parte a) de la meta]: Las capacidades digitales de al menos nivel básico, que se miden por el porcentaje, desglosado por sexo, de las personas de entre dieciséis y setenta y cuatro años con capacidades digitales «básicas» o «superiores a las básicas» en cada una de las siguientes cinco dimensiones: información, comunicación, resolución de problemas, creación de contenidos digitales, y competencias de seguridad. Se mide sobre la base de las actividades realizadas por las personas durante los tres meses anteriores (8); y la convergencia de género, medida como el porcentaje de mujeres y hombres entre las personas con capacidades digitales «básicas» o «superiores a las básicas».

Puntos de datos disponibles: 2015, 2016, 2017, 2019, 2021 (con una interrupción en la serie en 2021). Valor de referencia (último punto de datos históricos disponible): (2021) 54 %. |

Las capacidades digitales son un activo clave que permite a las personas aprovechar las oportunidades emergentes creadas por las tecnologías digitales y beneficiarse plenamente de ellas. El ICR para supervisar esta meta mide la capacidad de las personas para llevar a cabo determinadas actividades en internet utilizando herramientas digitales y programas informáticos. Según la definición de Eurostat, el indicador de capacidades digitales es un indicador compuesto basado en actividades seleccionadas realizadas por personas en internet en ámbitos específicos: hasta 2019, estas incluían la información, la comunicación, la resolución de problemas y la creación de contenidos digitales, y a partir de 2021 se añadió un ámbito adicional, la seguridad.

La trayectoria de referencia se basa en la forma funcional lineal. Se supone que el indicador seguirá una tendencia lineal, con una tasa de crecimiento constante hasta 2030. Entre 2019 y 2021, una revisión de la metodología para medir este indicador provocó una interrupción en la serie (9). Por este motivo, la trayectoria de referencia se estima en primer lugar sobre la base de la serie temporal histórica hasta 2019 (incluida) y, a continuación, se ajusta para corregir la interrupción en la serie. El ajuste por la interrupción de la serie consiste en calcular la intersección de la línea de regresión imponiendo que el valor inicial de la trayectoria de referencia coincida con el último punto de datos observado. El Gráfico 2 muestra los datos históricos disponibles, la Década Digital y las trayectorias de referencia del indicador de ICR. La tendencia prevista muestra que la meta no se alcanzará sin intervenciones políticas e inversiones asociadas (las previsiones para 2030 pronosticadas a lo largo de la trayectoria de referencia son que el 59 % de las personas de entre dieciséis y setenta y cuatro años tendrían al menos capacidades digitales básicas).

Gráfico 2

Al menos las capacidades digitales básicas en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030

En 2021, solo el 54 % de los ciudadanos de la UE tenía al menos capacidades digitales básicas, es decir, 26 puntos porcentuales por debajo de la meta, con grandes diferencias entre los Estados miembros. Para alcanzar la meta será necesario un crecimiento medio anual superior al 4,5 % a lo largo de diez años, lo que implica la necesidad de realizar esfuerzos inmediatos y considerables para abordar las lagunas existentes en al menos las capacidades digitales básicas. Además, el nivel de capacidades digitales se ve influido por varios factores sociodemográficos, como la edad, el nivel de educación, la situación laboral y el lugar de residencia, con una brecha en general entre las zonas rurales y urbanas. Los Estados miembros deben poner en marcha acciones integradas centradas en la educación formal y no formal, el aprendizaje permanente y las medidas políticas destinadas a reducir las desventajas de los grupos vulnerables.

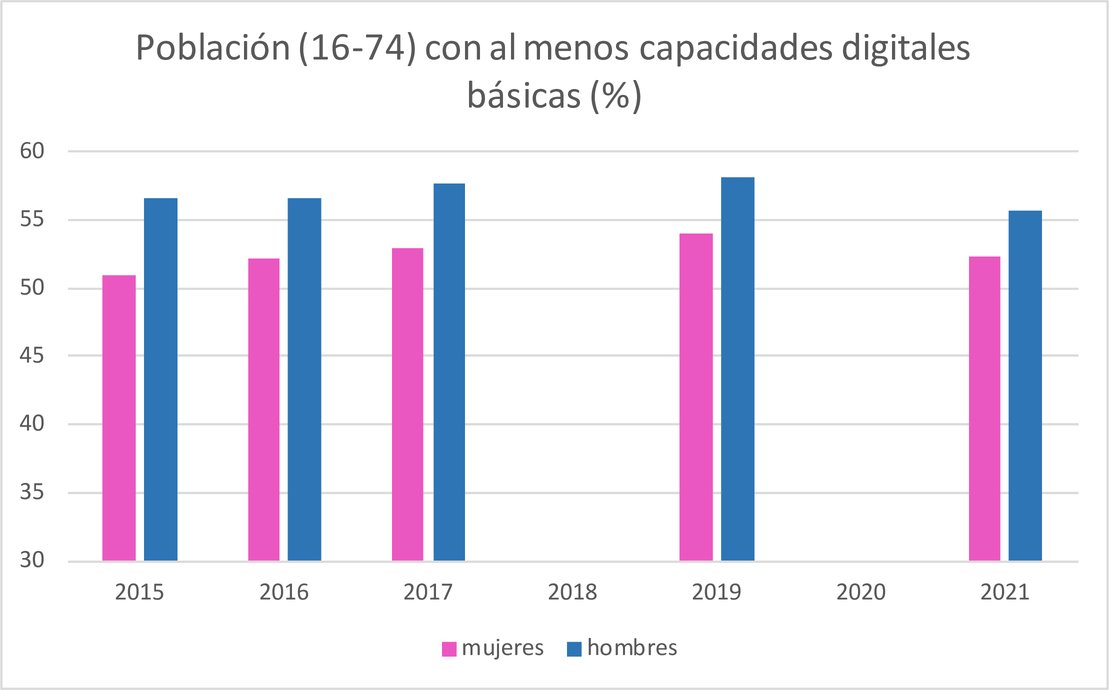

No hay diferencias significativas en el porcentaje de personas con al menos capacidades digitales básicas entre sexos, pero, por término medio, los hombres tienden a tener mejores capacidades digitales que las mujeres (véase el Gráfico 3). La brecha entre hombres y mujeres (en porcentaje) ha ido disminuyendo en los últimos años, y la diferencia entre hombres y mujeres con al menos capacidades básicas ha disminuido de 5,6 puntos en 2015 a 3,4 puntos en 2021. Esto contará con el apoyo de intervenciones políticas ad hoc.

Gráfico 3

Porcentaje de personas de entre dieciséis y setenta y cuatro años con al menos capacidades básicas en la UE por sexo (de 2015 a 2021 años).

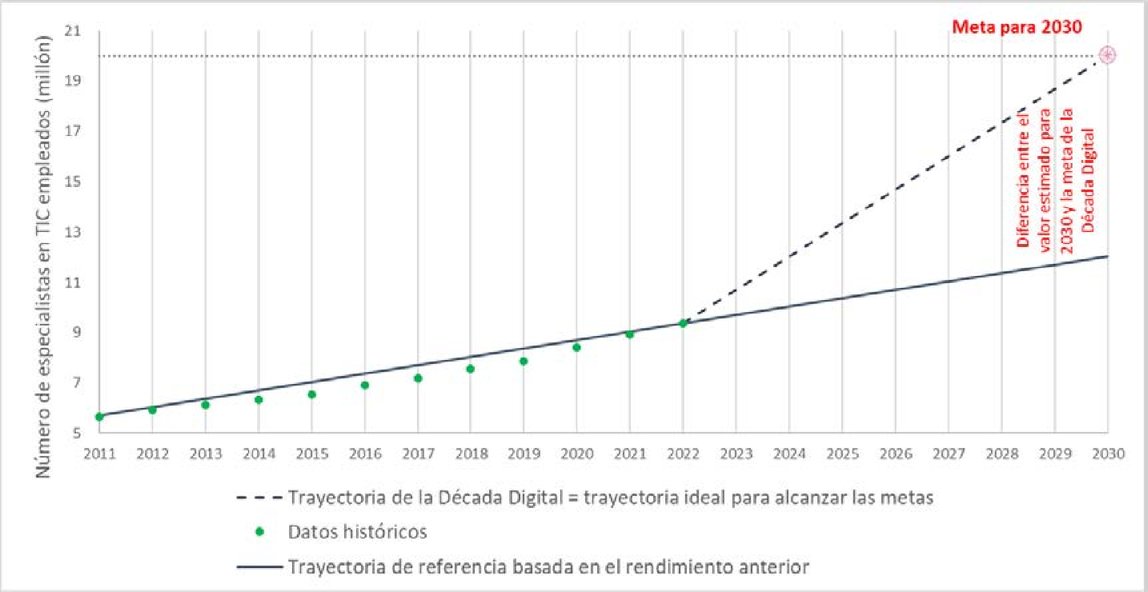

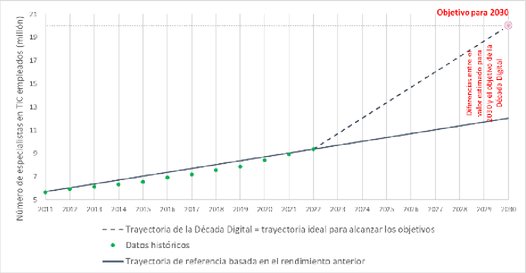

3.2.2. Especialistas en TIC (y brecha de género en las TIC)

Meta (idéntica a la anterior): Una población con capacidades digitales y profesionales digitales altamente cualificados, con el objetivo de lograr el equilibrio de género, en los que a) al menos el 80 % de las personas de entre dieciséis y setenta y cuatro años tengan al menos capacidades digitales básicas; b) un mínimo de veinte millones de especialistas en TIC estén empleados en la Unión, al tiempo que se facilita el acceso de las mujeres a este ámbito y se aumenta el número de titulados en TIC. Definición de ICR [referente a la parte b) de la meta]: Especialistas en TIC, que se mide como el número de personas de entre quince y setenta y cuatro años que están empleadas como especialistas en TIC; y convergencia de género, medida como el porcentaje de mujeres y hombres entre las personas empleadas como especialistas en TIC. De conformidad con la clasificación por códigos de la CIUO-08 (10) los especialistas en TIC son los trabajadores capaces de desarrollar, operar y mantener los sistemas de TIC, cuyos puestos de trabajo se centran fundamentalmente en las TIC, que incluyen, sin ánimo de exhaustividad, los directores de servicios de TIC, los profesionales de TIC, los técnicos de TIC y los instaladores y reparadores en TIC. La brecha de género en los especialistas en TIC con empleo se calcula como el porcentaje de mujeres especialistas en TIC en el total de especialistas en TIC con empleo. Si bien la promoción del acceso de las mujeres a este ámbito se menciona en la meta, la Decisión no establece una meta específica y cuantitativa para la convergencia de género. Como consecuencia de ello, esta parte de la meta no se trata como un indicador clave de rendimiento independiente.

Puntos de datos disponibles: entre 2011 y 2022. Valor de referencia (último punto de datos históricos disponible): Total de especialistas en TIC en 2022 = 9,37 millones; porcentaje de mujeres expertas en TIC = 18,9 %. |

Una mano de obra con capacidades especializadas en TIC, con potencial para mantener y crecer la economía digital, es un elemento clave para el éxito de la transformación digital. La meta pretende ampliar el número de personas que trabajan como especialistas en TIC en la UE y superar la grave escasez a la que se enfrenta actualmente la UE. El indicador para supervisar esta meta se refiere a los especialistas en TIC como «trabajadores que tienen la capacidad de desarrollar, gestionar y mantener sistemas de TIC, y para los que las TIC constituyen la parte principal de su trabajo» (11).

La trayectoria de la Década Digital es una línea recta que conecta el valor de 2022 (el punto de datos más reciente disponible) con la meta para 2030. La trayectoria de referencia se basa en la forma funcional lineal, que se basa en los datos históricos (incluidos todos los años disponibles). Se supone que el ICR sigue una tendencia al alza con una tasa constante durante todo el período. La trayectoria de la Década Digital se muestra en el Gráfico 4 junto con los datos históricos y la trayectoria de referencia. En la hipótesis de statu quo, no se espera que la UE alcance la meta porque la previsión para 2030 pronosticada a lo largo de la trayectoria de referencia es de 12 millones.

Gráfico 4

Especialistas en TIC en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030

A pesar del crecimiento sostenido de los últimos diez años, en 2022 había 9,37 millones de especialistas en TIC empleados, lo que corresponde al 4,6 % del empleo total y algo menos de 11 millones por debajo de la meta para 2030.

En los últimos dos años, la tendencia en el número de especialistas en TIC se ha acelerado, con un crecimiento medio anual superior al de la década anterior (6,0 % entre 2020 y 2022, y 4,2 % entre 2011 y 2019). Para alcanzar la meta de la Década Digital, debe acelerarse aún más la tendencia positiva registrada en los últimos dos años.

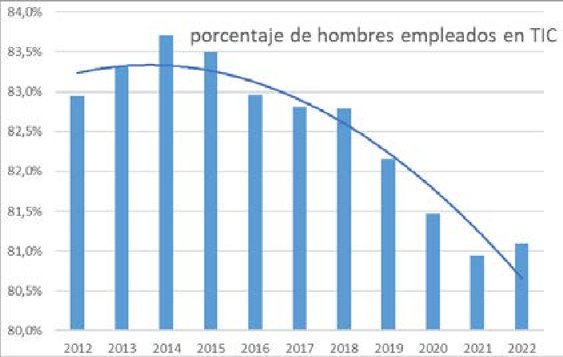

En 2022, algo menos del 19 % del total de especialistas en TIC empleados estaba formado por mujeres. En la última década, el porcentaje de hombres se mantuvo constantemente unos 60 puntos porcentuales por encima del porcentaje de mujeres, con un porcentaje de mujeres entre el 16 y el 19 % y de hombres entre el 81 y el 84 % (Gráfico 5). A pesar de una pequeña caída entre 2013 y 2015, el porcentaje de mujeres empleadas en la profesión de especialistas en TIC ha aumentado constantemente, aunque a un ritmo lento desde 2012 (Gráfico 5, izquierda). Por otra parte, el porcentaje de hombres empleados como especialistas en TIC ha disminuido desde su máximo alcanzado en 2014-2015, pero sigue siendo significativamente superior al porcentaje de mujeres en profesiones relacionadas con las TIC, más de cuatro veces superior (Gráfico 5, derecha). Para aumentar el número de mujeres empleadas en puestos de trabajo en el ámbito de las TIC, todos los Estados miembros deben tomar medidas para promover el empleo de especialistas en TIC. Para alcanzar este objetivo, es esencial que más mujeres se matriculen en programas de educación terciaria relacionados con las TIC. Esto aumentará el número de mujeres disponibles para puestos de trabajo en el ámbito de las TIC.

Gráfico 5

Porcentaje de personas empleadas en profesiones de especialistas en TIC en la UE por sexo (2012-2022)

(La línea sólida continua la tendencia temporal desde 2012. Lado izquierdo: porcentaje de mujeres en el total de especialistas en TIC; lado derecho: porcentaje de hombres en el total de especialistas en TIC. El rango de valores es diferente en los dos gráficos).

|  |

Las intervenciones políticas en materia de capital humano (las capacidades y la capacidad intelectual de los trabajadores) interactúan con diversos factores. Es necesario adoptar medidas sostenidas e integradas para reforzar la oferta avanzada de capacidades digitales y, lo que es más importante, promover el equilibrio de género. Esta meta también debe considerarse junto con los objetivos sobre la adopción de tecnologías digitales por parte de las empresas, lo que podría dar lugar a una aceleración de la demanda de competencias especializadas en TIC.

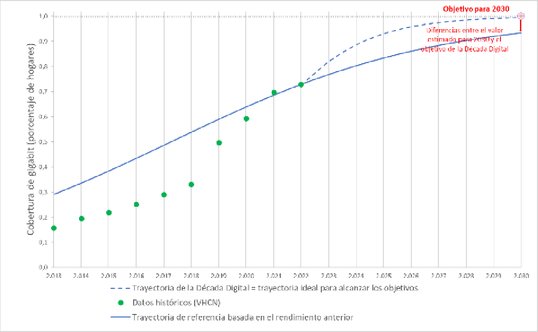

3.2.3. Conectividad

Meta: Infraestructuras digitales seguras, resilientes, eficaces y sostenibles en las que todos los usuarios finales en una ubicación fija estén cubiertos por una red de gigabit hasta el punto de terminación de la red, y todas las zonas pobladas estén cubiertas por redes inalámbricas de alta velocidad de próxima generación con un rendimiento equivalente, como mínimo, al de la 5G, de conformidad con el principio de neutralidad tecnológica. Definición de ICR:

Puntos de datos disponibles: gigabit: entre 2013 y 2022; 5G: entre 2020 y 2022 Valor de referencia (último punto de datos históricos disponible): 2022: Redes de muy alta capacidad = 73 %; Cobertura 5G = 81,2 %. |

La disponibilidad de servicios de conectividad de gigabit y la cobertura móvil 5G son factores esenciales para la transformación digital. Los comportamientos de los hogares y la adopción de nuevas tecnologías, como la realidad virtual y aumentada, las aplicaciones de IA, la conducción automatizada, la logística y los procesos de fabricación, impulsarán aún más la demanda.

Esta meta está relacionada con dos ICR:

— | Disponibilidad para todos los hogares europeos de conexiones fijas capaces de prestar servicios de conectividad de muy alta velocidad y fiables (medidos con el indicador de redes de muy alta capacidad). |

— | Disponibilidad en todas las zonas pobladas de una red móvil 5G, independientemente de la banda espectral utilizada. |

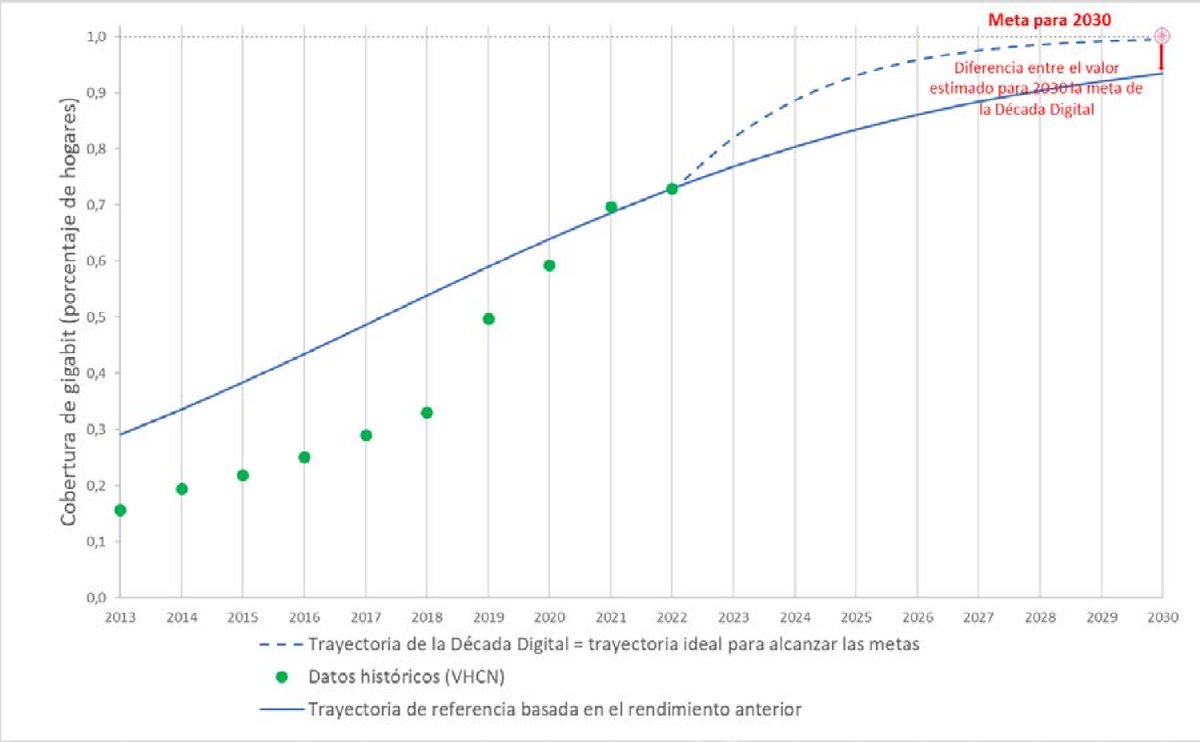

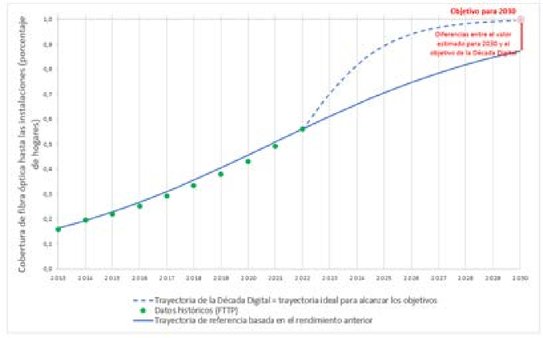

Gigabit: La trayectoria de las redes de muy alta capacidad es la de referencia para el seguimiento de la meta del gigabit. Sobre la base de la «Decisión de Ejecución ICR», la trayectoria de las redes de muy alta capacidad se complementa con la del FTTP.

Los datos históricos disponibles sobre el indicador de redes de muy alta capacidad muestran una tendencia en forma de S que se adopta para este ICR tanto para la Década Digital como para la trayectoria de referencia (Gráfico 6). Esto está en consonancia con el modelo conceptual asumido para esta medida, donde normalmente los despliegues adicionales de infraestructuras basadas en fibra óptica comienzan en zonas con costes de inversión razonables, así como en zonas urbanas densas en las que se están modernizando las redes de cable existentes y ejercen una presión competitiva. Por el contrario, la persistente brecha de inversión afecta a los hogares de las zonas suburbanas, semirrurales y rurales más costosas.

La velocidad de difusión de la trayectoria de referencia de las redes de muy alta capacidad se basa en los datos históricos de la FTTP. Esto refleja mejor los costes de inversión previstos del despliegue de la infraestructura de fibra óptica, suponiendo que el futuro despliegue del gigabit dependerá únicamente de la infraestructura de la FTTP. El Gráfico 6 muestra la trayectoria de referencia para el indicador fijo de redes de muy alta capacidad.

Gráfico 6

Cobertura fija de redes de muy alta capacidad en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030

El indicador actual de redes de muy alta capacidad fijas, basado en el indicador actual del Índice de la Economía y la Sociedad Digitales, abarca las redes que actualmente pueden ofrecer conectividad de gigabit. Sin embargo, esto puede incluir redes que actualmente no ofrecen conectividad de gigabit, en particular en las horas punta. Este es el caso, por ejemplo, de las redes DOCSIS 3.1 que no disponen de fibra desplegada lo suficientemente cerca del usuario final. Sin embargo, actualmente no es posible cartografiar adecuadamente y, por tanto, excluir dichas redes de las mediciones. Como consecuencia de ello, los valores medidos y la previsión de la trayectoria de referencia pueden ser superiores a la cobertura real. Además, la mejora de las redes DOCSIS 3.0, que actualmente cubren el 11 % de los hogares, tendrá un impacto muy limitado en la conectividad rural. Por último, no todas las redes FTTP están suficientemente dimensionadas para proporcionar velocidades de gigabit en horas punta. Por lo tanto, se necesitan más inversiones en la red de acceso, pero también en las partes central y de retorno de la red para mantener el crecimiento exponencial de las necesidades de transmisión de datos previstas para 2030 y años posteriores. Se necesitarán más inversiones en hardware y software más allá de la mejora de las redes de acceso a la fibra (14). En vista de lo anterior, se emprenderá un trabajo adicional para acordar una metodología común para un indicador clave de rendimiento a fin de medir la conectividad de gigabit. Esto permitirá comparar los datos a escala de la UE sobre la calidad del servicio de las infraestructuras de redes de muy alta capacidad capaces de suministrar 1 Gbps en condiciones de máxima demanda.

En este contexto de los límites metodológicos del ICR, cabe señalar que, sobre la base de los datos disponibles actualmente, las redes de muy alta capacidad fijas con capacidad para ofrecer conectividad de gigabit cubrían el 73 % de los hogares de la UE en 2022, frente al 70 % un año antes, y se espera que alcance el 94 % al final del período de previsión. Este crecimiento se ha visto impulsado por el despliegue de redes de fibra óptica (FTTP), que cubrieron el 56 % de los hogares de la UE en 2022. El 27 % restante de los hogares que todavía no están cubiertos por redes de muy alta capacidad se alcanzará principalmente a través de nuevos despliegues de FTTP, lo que requerirá esfuerzos sostenidos. No se debe descartar que una parte significativa de las zonas rurales tenga que llegar a las redes de acceso fijo inalámbrico 5G. Las deficiencias en las regiones rurales siguen siendo un problema predominante, ya que el 55 % de los hogares de estas zonas siguen careciendo de cobertura por parte de las redes de muy alta capacidad. Este factor plantea obstáculos adicionales para la expansión de los servicios hasta que se alcance la cobertura completa. El coste marginal de conectar un hogar aumenta sustancialmente cuando llega a las zonas rurales.

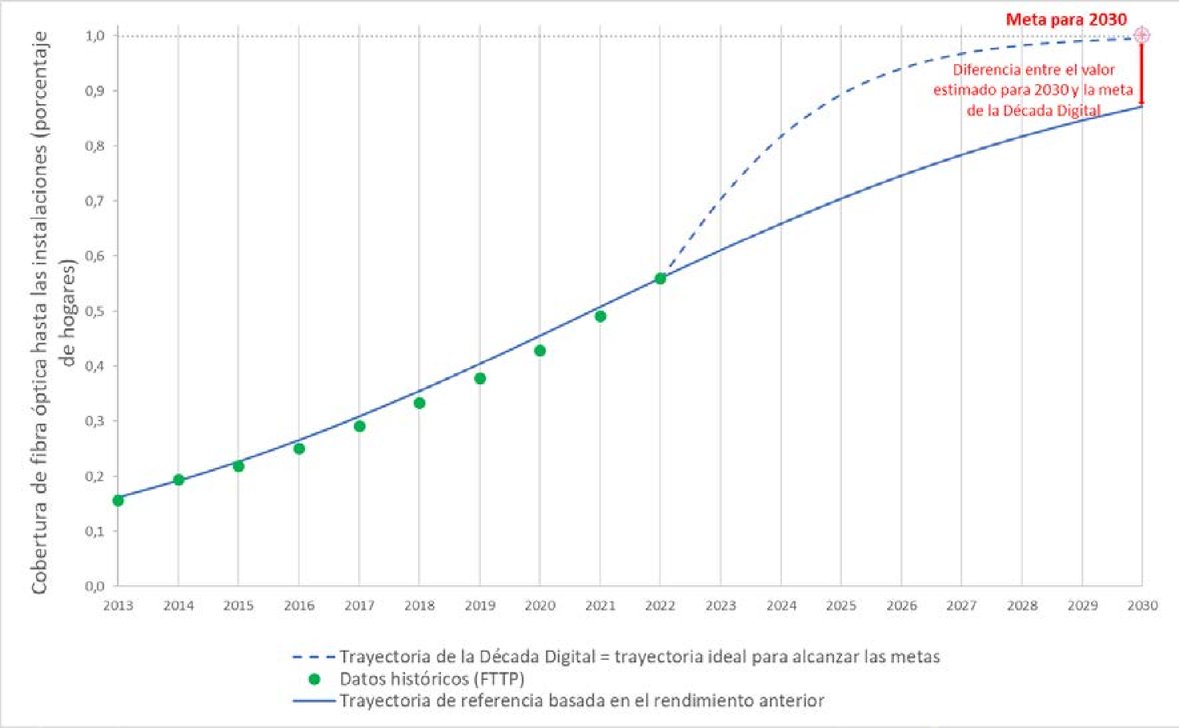

Para hacer un seguimiento del progreso de la cobertura de FTTP, tal como se indica en la «Decisión de Ejecución ICR», y para interpretar mejor los datos de cobertura de redes de muy alta capacidad, también se establece una trayectoria a nivel de la Unión para este indicador (Gráfico 7). Según las estimaciones a lo largo de la trayectoria de referencia, se prevé que la FTTP alcance el 87 % de los hogares de la UE de aquí a 2030.

Gráfico 7

Cobertura de FTTP en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030

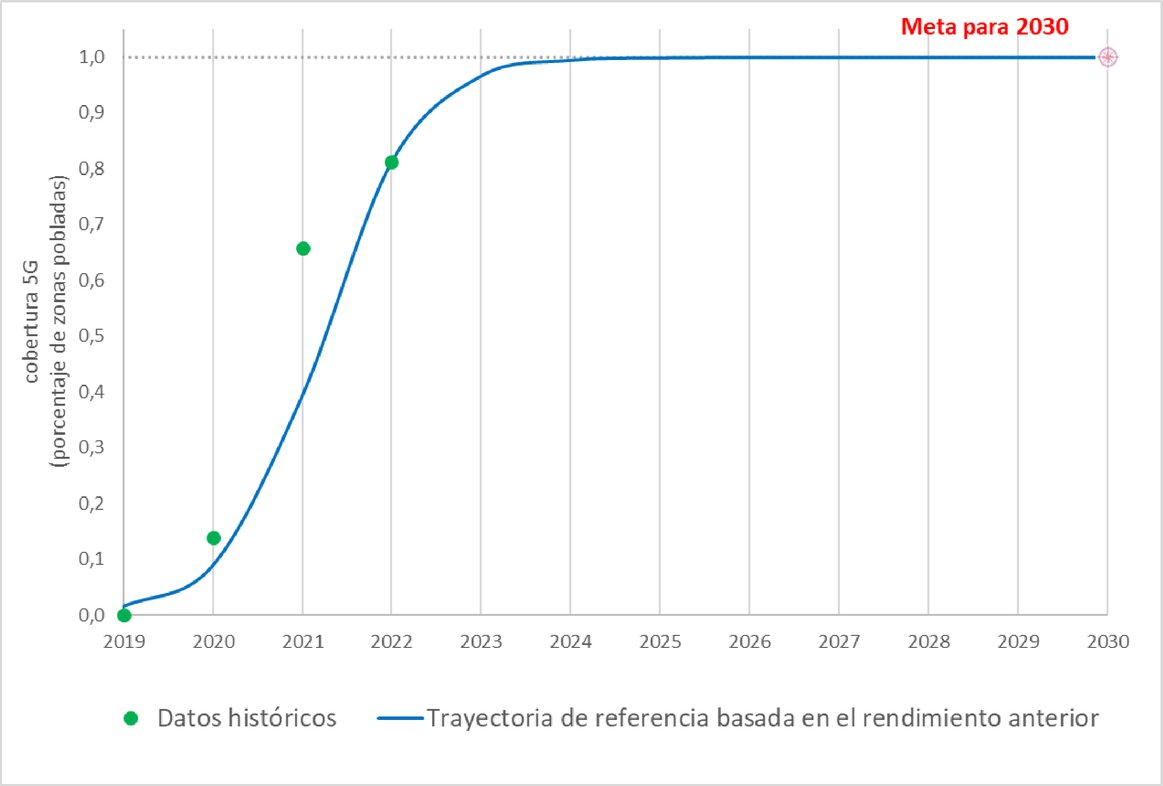

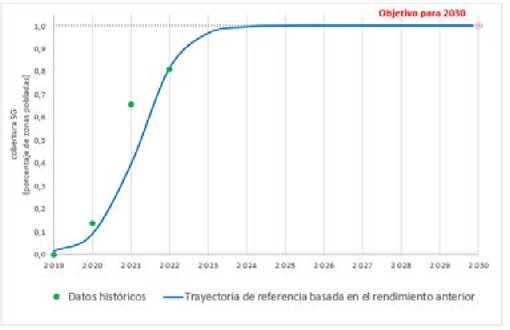

Cobertura 5G: Las metas de conectividad de la red móvil establecida en el artículo 4, apartado 1, punto 2, letra a), de la Decisión tiene por objeto garantizar que todas las zonas pobladas estén cubiertas por una red inalámbrica de alta velocidad de próxima generación con un rendimiento equivalente, como mínimo, al de la 5G, de conformidad con el principio de neutralidad tecnológica. El ICR correspondiente incluido en la «Decisión de Ejecución ICR» mide el porcentaje de zonas pobladas cubiertas por al menos una red 5G en cualquier banda del espectro (15).

En los últimos años, sobre la base de los datos disponibles, parece haberse producido un aumento significativo de la cobertura 5G, con un valor de la UE para este ICR que alcanzó el 81,2 % en 2022. Algunos Estados miembros incluso han comunicado valores cercanos al 100 % o que alcanzan el 100 %. No obstante, cabe señalar que esta expansión ha sido posible principalmente mediante el uso compartido dinámico del espectro («DSS», por sus siglas en inglés), que emplea bandas pioneras distintas de la 5G, como las bandas heredadas de 1,8 GHz o 2,1 GHz. Esto permite un reparto basado en la demanda entre la 4G y la 5G. Como consecuencia del uso compartido del espectro con la 4G y, en particular, de las limitaciones del ancho de banda, el rendimiento real de la 5G que se ofrece al usuario final puede ser significativamente inferior a lo que puede lograrse a través de bandas 5G específicas.

Para determinar el progreso previsto de este ICR hasta 2030, se han analizado los datos disponibles de los años 2020 a 2022. Sobre la base de este análisis, las previsiones a lo largo de la trayectoria de referencia prevén que, de aquí a 2024, cerca del 100 % de las zonas pobladas de la UE estarán cubiertas por redes 5G en general. Por lo tanto, no se muestra ninguna trayectoria de la Década Digital en el Gráfico 8.

Sin embargo, cabe señalar que también para el ICR actual para la meta 5G existen límites metodológicos, ya que no tiene en cuenta la calidad del servicio prestado en condiciones de máxima demanda. Por lo tanto, la trayectoria de referencia actual no es representativa de la trayectoria real que Europa debe emprender para alcanzar realmente la meta de conectividad 5G. Para garantizar que la calidad del servicio subyacente a esa meta se preste en todas las zonas pobladas de aquí a 2030, se necesitarán inversiones significativas adicionales, principalmente en la red de acceso radioeléctrico (es decir, la construcción de nuevas estaciones de base, la interconexión de las estaciones de base existentes y las nuevas). El uso de más espectro en las bandas media y alta será necesario para mejorar gradualmente la calidad del servicio en las redes 5G y permitir el despliegue de la 5G para la industria 5.0 (16). Un reto clave será garantizar que las redes desplegadas apoyen sectores industriales clave y aplicaciones críticas que beneficien a los consumidores y a las empresas de todos los sectores.

Para medir la preparación de los Estados miembros para superar este reto, es necesario seguir examinando para mejorar y ampliar el marco de medición de la 5G. El objetivo es establecer un ICR cuantificable que refleje la calidad real del servicio tal como se ha experimentado en las horas punta y abarque otras «redes inalámbricas de alta velocidad de próxima generación» con un rendimiento equivalente o superior a la 5G.

Gráfico 8

Despliegue de la tecnología 5G en la UE, datos históricos y trayectoria de referencia hacia 2030.

3.2.4. Semiconductores

Meta: Infraestructuras digitales seguras, resilientes, eficaces y sostenibles en las que la producción, de conformidad con el Derecho de la Unión en materia de sostenibilidad medioambiental, de semiconductores de vanguardia en la Unión represente al menos el 20 % de la producción mundial en valor. Definición de ICR: Los semiconductores, que se mide por el valor, expresado en términos de ingresos, generado en la Unión por actividades relacionadas con los semiconductores, en todos los eslabones de la cadena de valor, con respecto al valor del mercado mundial. Durante el primer año la información se basará en las citadas actividades en Europa.

No hay puntos de datos disponibles. Valor de referencia (último punto de datos históricos disponible): Alrededor del 10 % de la cuota de mercado mundial en valor en 2022. |

Los semiconductores ocupan un lugar central en los grandes intereses geoestratégicos y en la carrera tecnológica mundial. Son los componentes esenciales de los productos digitales y digitalizados. Desde los teléfonos inteligentes hasta los automóviles, pasando por las aplicaciones e infraestructuras críticas para la asistencia sanitaria, la energía, las comunicaciones y la automatización industrial, los chips son fundamentales en la economía digital moderna. En términos de ingresos en toda la cadena de valor de los semiconductores, los Estados Unidos son actualmente el líder del mercado, seguidos de Corea del Sur, Taiwán, Japón y la UE, cuyos ingresos representan aproximadamente el 10 % del mercado mundial en valor, según la estimación actual. La Década Digital establece el objetivo de que la cuota de mercado de la UE alcance el 20 % en valor de aquí a 2030.

Cuadro 1

Segmentos de la cadena de valor de los semiconductores con cuota de mercado de la UE (2022)

Fase de la cadena de suministro | Valor añadido | Cuota de la UE | ||

Material y obleas de silicio | 7 % | 14 % | ||

Equipos de fabricación | 17 % | 21 % | ||

Herramientas de diseño y PI | 3 % | 2 % | ||

Diseño de chips | 30 % | 8 % | ||

Fabricación de semiconductores | 34 % | 7 % | ||

Montaje, prueba y embalaje | 10 % | 5 % | ||

Cadena de suministro | 100 % | 9,9 % | ||

| ||||

El cuadro 1 muestra los valores de referencia para las trayectorias de la UE. Todavía no se dispone de una trayectoria (de referencia o de la Década Digital), ya que se está llevando a cabo un estudio realizado por un tercero por parte de International Data Corporation (17) con el fin de comprender la evolución y los valores futuros de la cuota de mercado de la UE hasta 2030.

A medida que se acelera la transición digital, la demanda mundial de chips crecerá rápidamente y se espera que supere 1 billón USD de aquí a 2030, duplicando esencialmente su valor a lo largo de esta década. Esto significa que los ingresos de la UE en semiconductores deben cuadruplicarse de aquí a 2030, lo que dificulta especialmente la estimación de esta meta.

En abril de 2023, el Parlamento Europeo y el Consejo alcanzaron un acuerdo político sobre la Ley de Chips. La Ley propuesta fue aprobada formalmente por el Parlamento y el Consejo en julio de 2023 (18). Se basará en los puntos fuertes de Europa y abordará las deficiencias pendientes, desarrollando un ecosistema de semiconductores próspero y una cadena de suministro resiliente. Es un paso clave hacia la soberanía tecnológica de la UE y ayudará a Europa a alcanzar la meta pertinente de la Década Digital y los objetivos del Pacto Verde. Gracias a la Ley Europea de Chips, la UE pretende alcanzar su objetivo de duplicar su cuota de mercado actual hasta el 20 % en 2030.

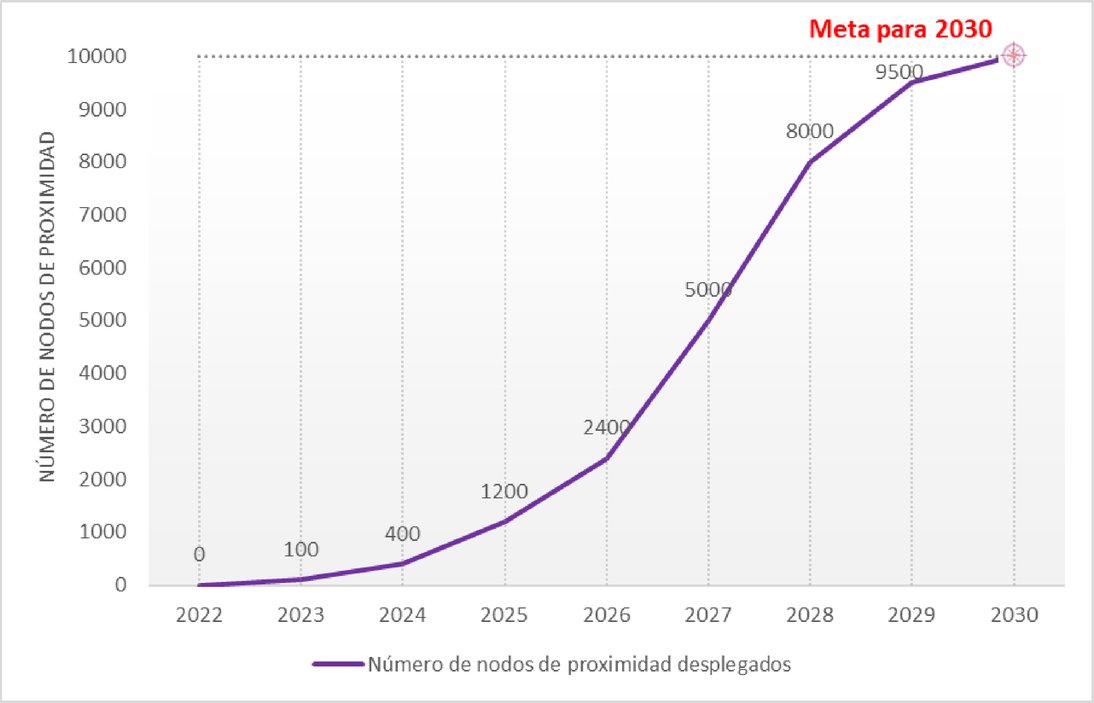

3.2.5. Nodos de proximidad

Meta: Infraestructuras digitales seguras, resilientes, eficientes y sostenibles en las que se implanten en la Unión al menos 10 000 nodos de proximidad altamente seguros y climáticamente neutros, distribuidas de manera que se garantice el acceso a los servicios de datos con baja latencia (es decir, unos pocos milisegundos) dondequiera que estén situadas las empresas. Definición de ICR: Los nodos de proximidad, que se miden por el número de nodos de cálculo con latencias por debajo de 20 milisegundos, como un servidor individual u otro conjunto de recursos informáticos conectados, operado dentro de una infraestructura de computación en el borde, de costumbre ubicado en un centro de datos en el borde que opera en el borde de la infraestructura, y por lo tanto físicamente más cercano a los usuarios destinatarios que un nodo de la nube en un centro de datos centralizado.

No hay puntos de datos disponibles. Valor de referencia (último punto de datos históricos disponible): 0 en 2022. |

La computación en el borde permite el suministro de servicios de tratamiento de datos a partir de nodos e infraestructuras de cálculo descentralizados en el borde de la red, minimizando la transmisión de datos innecesarios a través de la red y mejorando el rendimiento general de la computación en nube. El despliegue de nodos de proximidad apoya el desarrollo de servicios de tratamiento de datos de baja latencia. Cuando se combina con una variedad de tecnologías como el despliegue de la 5G, los algoritmos, los sensores y el internet de las cosas, los datos, la IA, el aprendizaje automático, la realidad virtual y la robótica, el despliegue de nodos de proximidad puede generar beneficios significativos para las empresas y apoyar el avance de la transformación digital de múltiples sectores de la economía.

Se estima que el despliegue de nodos de proximidad altamente seguros y climáticamente neutros evolucionará hacia una curva en forma de S normalizada de adopción de tecnología e innovación.

La base de referencia para 2022 se contabiliza como «0». Todavía se está desarrollando la metodología necesaria para cuantificar el despliegue de nodos de proximidad y su localización.

La información actual sobre análisis empresarial es escasa y se centra únicamente en el gasto previsto en infraestructuras, programas informáticos y servicios de computación en el borde [proyecto UNLOCK-CEI, 2023 (20)], lo que no permite una asimilación directa al despliegue de nodos de proximidad existente. En consecuencia, la información de la Asociación Europea de Operadores de Redes de Telecomunicaciones describe tres servicios comerciales de computación en el borde en toda Europa (21), pero no proporciona información suficiente para determinar la ubicación o el tamaño del despliegue de proximidad.

El número limitado de fuentes de datos disponibles coincide en que la computación en el borde sigue estando en sus inicios en Europa en 2023, y la mayoría de las organizaciones interesadas aún se encuentran en las fases de sensibilización y educación, junto con algunas organizaciones que ejecutan proyectos piloto a pequeña escala (proyecto UNLOCK-CEI, 2023). Esto impulsa la adopción relativamente pequeña prevista del despliegue de nodos de proximidad en los próximos años, entre 2023 y 2026. Durante el período 2025-2027, se espera que las inversiones en el marco del PIICE-ISN (proyecto importante de interés común europeo sobre la infraestructura y servicios en la nube de próxima generación) pongan a disposición del mercado tecnologías y soluciones de computación en el borde. Esto impulsará la adopción en toda Europa, permitiendo la expansión exponencial del despliegue de nodos de proximidad para alcanzar la meta de aquí a 2030.

En este contexto, el Gráfico 9 proporciona una indicación preliminar de la senda hacia la consecución de la meta de la Década Digital, aunque todavía no puede establecerse una trayectoria de referencia.

Gráfico 9

Número previsto de nodos de proximidad desplegados (previsión de la UE hasta 2030)

Nota: | La trayectoria del nodo de proximidad se basa únicamente en una evaluación realizada por expertos. |

La estimación anterior se revisará y se establecerá una trayectoria de la Década Digital sobre la base del estudio del Observatorio Edge (22), cuyo objetivo es proporcionar información cualitativa y cuantitativa sobre la evolución real y prevista del mercado, así como las iniciativas y medidas pertinentes adoptadas por los sistemas privados, públicos y mixtos de las partes interesadas en el ámbito de la computación en el borde, con el fin de proporcionar la información necesaria para supervisar la evolución de la meta relativa a los nodos de proximidad a lo largo del tiempo y en todos los países de la UE. En el momento de la adopción de la presente Comunicación, el Observatorio Edge aún no ha realizado su primer ejercicio de recopilación de datos del despliegue de proximidad, que está en curso y estará disponible en dos fases entre octubre de 2023 y finales de julio de 2024. La fase inicial incluirá la recogida de datos para Alemania, Francia, España, Italia, los Países Bajos y Suecia. Estos datos se completarán en la fase 2 mediante la recopilación de datos de despliegue de proximidad de todos los países de la UE para 2023.

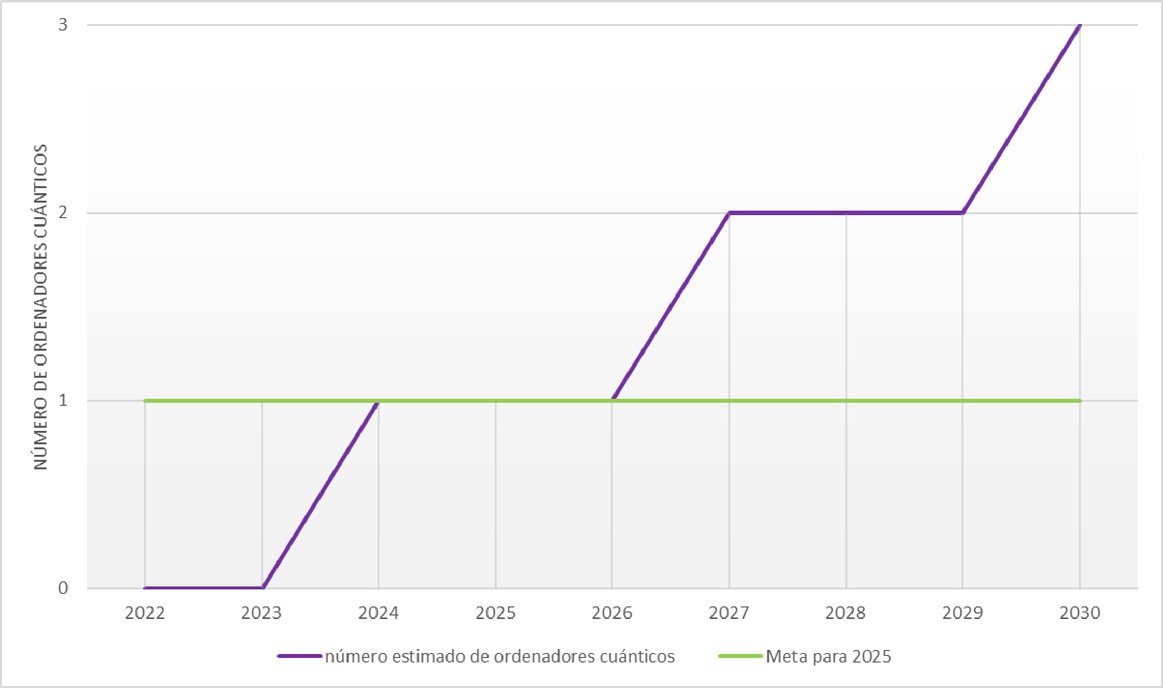

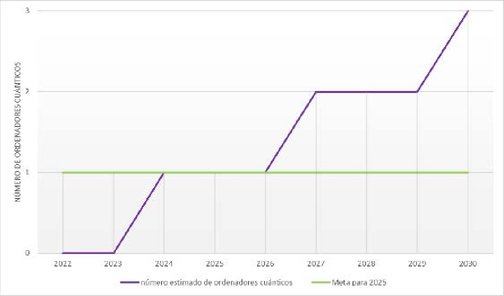

3.2.6. Informática cuántica

Meta: Infraestructuras digitales seguras, resilientes, eficaces y sostenibles en las que la Unión tenga, de aquí a 2025, su primer ordenador con aceleración cuántica, allanando el camino para que la Unión se sitúe en la vanguardia de las capacidades cuánticas de aquí a 2030. Definición de ICR: La informática cuántica, que se mide por el número de ordenadores cuánticos o simuladores cuánticos, incluidos los aceleradores de los superordenadores empleados en la informática de alto rendimiento, que se encuentren en uso y a disponibilidad de las comunidades de usuarios.

No hay puntos de datos disponibles. Valor de referencia (último punto de datos históricos disponible): 0 en 2022. |

La informática cuántica es un ámbito en rápido desarrollo con un potencial significativo para mejorar la competitividad y la productividad de Europa en una amplia gama de sectores. Los ordenadores cuánticos podrán realizar cálculos mucho más rápido, al tiempo que consumen mucha menos energía que los ordenadores de mayor rendimiento actuales. Podrán, por ejemplo, permitir un desarrollo mucho más rápido y eficiente de nuevos medicamentos, encontrar soluciones a problemas logísticos y de programación muy complejos y desarrollar nuevos materiales. Dado el papel fundacional de la informática cuántica para la transición digital de Europa y su profundo impacto económico y social, se trata de un ámbito altamente estratégico para la UE, y su importancia geopolítica solo aumentará en los próximos años. Dada la especificidad de este objetivo, los logros de la UE en este ámbito dependen del éxito de la aplicación de los compromisos conjuntos plurinacionales.

El valor inicial de este ICR es de 0 en 2022. Se espera que se despliegue al menos un ordenador cuántico operativo de aquí a 2024, antes del plazo previsto, seguido de un segundo en 2027 y al menos 3 de aquí a 2030 (Gráfico 10). Debido a la especificidad de esta meta, no se ha establecido ninguna trayectoria de referencia.

Gráfico 10

Número de ordenadores cuánticos en la UE. Trayectoria hacia 2030

Nota: | La trayectoria de la informática cuántica se basa únicamente en una evaluación realizada por expertos. |

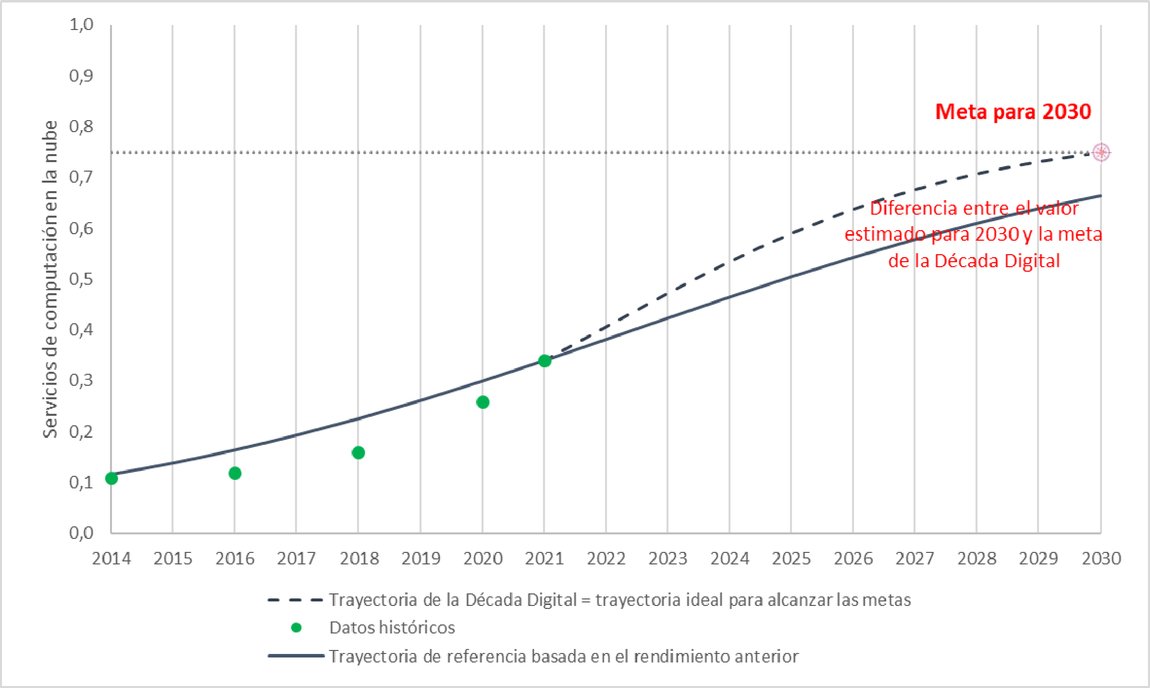

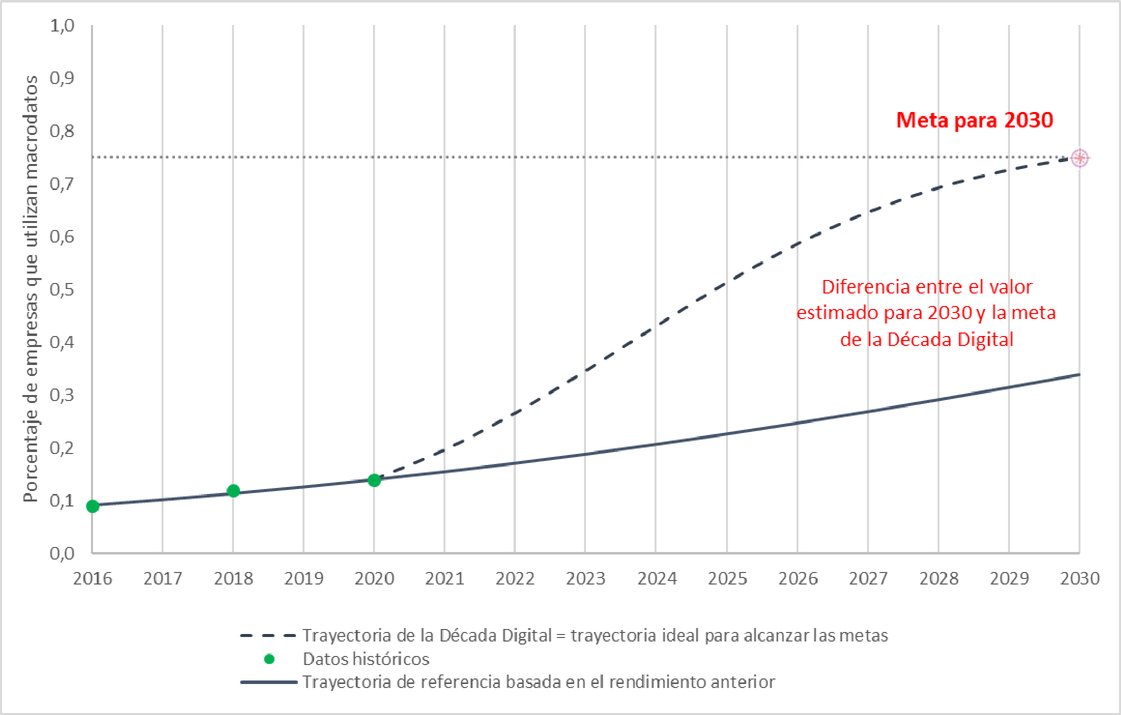

3.2.7. Adopción de las tecnologías digitales

Meta: La transformación digital de las empresas, cuando al menos el 75 % de las empresas de la Unión hayan asumido una o varias de las siguientes actividades, en consonancia con sus operaciones empresariales: i) servicios de computación en nube; ii) macrodatos; iii) inteligencia artificial. Definición de ICR (24):

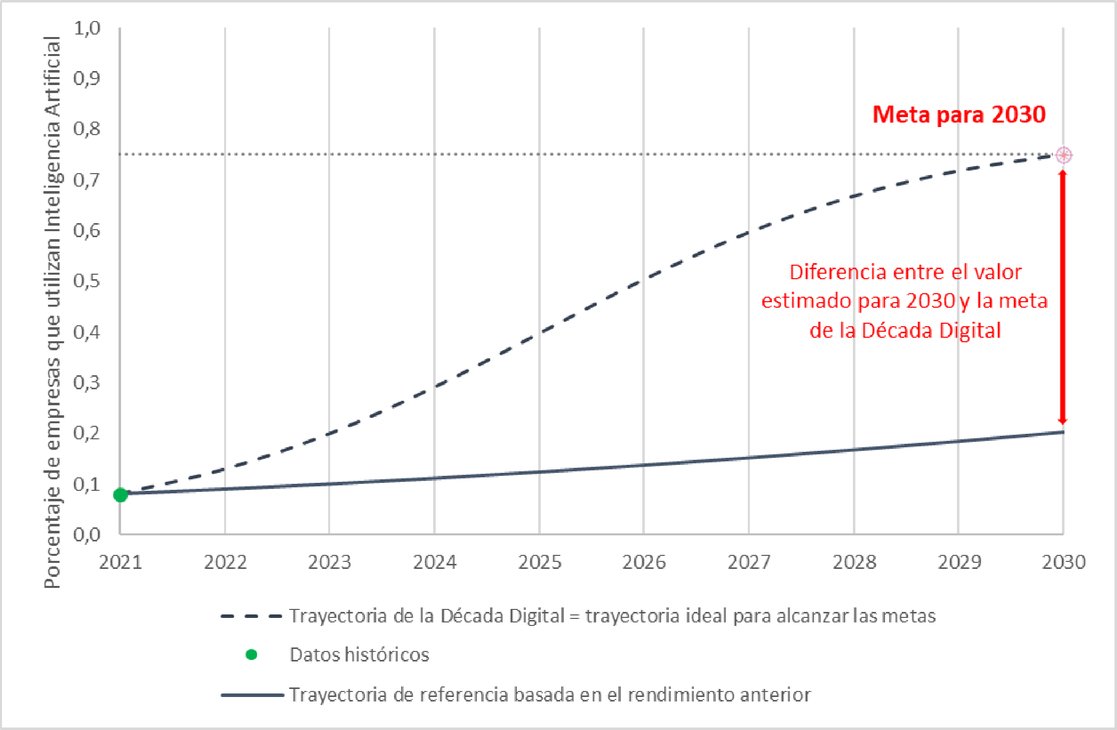

Puntos de datos disponibles: Nube: 2014, 2016, 2018, 2020 y 2021 (con una interrupción en la serie en 2021); Macrodatos: 2016, 2018, 2020; IA: 2021. Valor de referencia (último punto de datos históricos disponible): 2021 Computación en nube = 34 %; 2020 Macrodatos = 14 %; 2021 IA = 8 %. |

Esta meta se refiere a la adopción por parte de las empresas de la UE de tres tecnologías digitales diferentes que desempeñan un papel clave en el apoyo a la competitividad, la mejora de la capacidad de almacenar, extraer y procesar datos, la mejora de los servicios y productos o la creación de otras nuevas. La medición de la meta está respaldada por tres indicadores que analizan el porcentaje de empresas de la UE que:

— | utilizan servicios de computación en la nube sofisticados o intermedios; |

— | utilizan análisis de macrodatos, que a su vez se refiere al uso de tecnologías, técnicas o herramientas informáticas (como la minería de datos o textos, el aprendizaje automático) para analizar macrodatos extraídos de las propias fuentes de datos de la empresa u otras fuentes de datos; |

— | utilizan al menos una tecnología de inteligencia artificial (IA), como 1) minería de textos, 2) reconocimiento de voz, 3) generación de lenguaje natural, 4) reconocimiento y procesamiento de imágenes, 5) aprendizaje automático (p. ej., aprendizaje profundo) para el análisis de datos, 6) automatización robótica de procesos de software basada en la IA, 7) robots autónomos, vehículos autónomos, drones autónomos. |

A continuación se describen las trayectorias correspondientes.

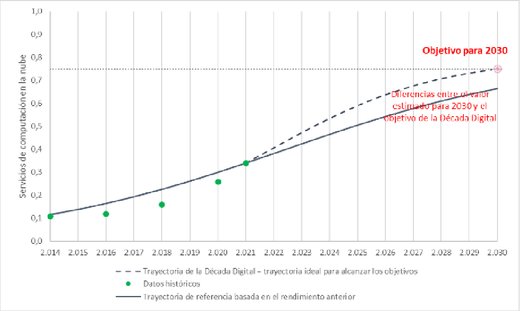

Nube: Según la bibliografía pertinente, una curva de adopción en forma de S es el enfoque más adecuado para estimar la evolución de la computación en nube empresarial (adopción de servicios intermedios y sofisticados). La adopción de esta tecnología podría seguir planteando algunos retos económicos (p. ej., opciones limitadas), de seguridad y técnicos (p. ej., la dependencia de un proveedor) asociados a la falta de competencias avanzadas en todas las empresas, en particular entre las pequeñas y medianas empresas (pymes). Esto podría retrasar la plena adopción, en particular de sofisticados servicios en la nube, lo que daría lugar a una tasa de crecimiento más plana cerca del punto de saturación de la curva. La forma funcional adoptada para este ICR es, por tanto, la forma S, utilizada normalmente para describir este tipo de proceso de difusión tecnológica.

El punto de saturación del mercado se fija en el 80 % tanto para la Década Digital como para las trayectorias de referencia. Se supone que el punto de saturación se sitúa ligeramente por encima de la meta del 75 % para 2030, a fin de permitir un nuevo aumento de los niveles de adopción de la tecnología de la nube una vez alcanzada la meta. La velocidad del parámetro de difusión para la trayectoria de la Década Digital se establece de manera que la meta del 75 % se alcance de aquí a 2030, mientras que la velocidad de difusión de la trayectoria de referencia se basa en los datos anteriores a la interrupción en la serie (2014-2020). Al igual que para todas las demás formas funcionales en forma de S, el momento de la difusión se calcula para que la trayectoria de referencia comience en el último punto de datos observado (el valor de 2021 para la nube).

El Gráfico 11 muestra la Década Digital y las trayectorias de referencia para el porcentaje de empresas que utilizan servicios en la nube sofisticados o intermedios. El valor estimado para 2030 en la hipótesis de statu quo se sitúa por debajo del valor de la meta digital para 2030 en aproximadamente 10 puntos porcentuales si no se realizan inversiones adicionales (el 66 % es la previsión de 2030 pronosticada a lo largo de la trayectoria de referencia).

Gráfico 11

Porcentaje de empresas que utilizan servicios en la nube en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 (25)

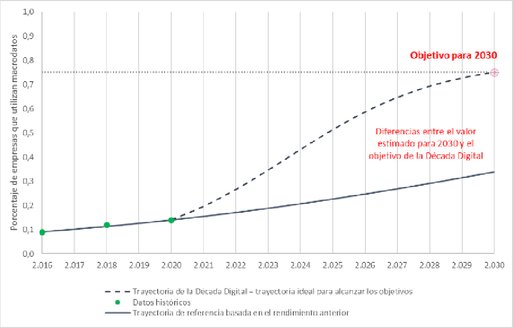

Macrodatos: La lógica de adopción de la tecnología descrita por una curva en forma de S también se aplica aquí. Se espera que la adopción del análisis de macrodatos sea lenta al principio, acelerándose al tiempo que se consigue una adopción final más lenta. Es probable que esto esté impulsado por empresas muy pequeñas que pueden tener menos incentivos para adoptar tecnologías de macrodatos. También en este caso, el punto de saturación del mercado se fija en un 80 %, por encima de la meta del 75 %, para permitir un nuevo aumento una vez alcanzada la meta. La velocidad del parámetro de difusión se establece de manera que la meta del 75 % se alcance de aquí a 2030 en la trayectoria de la Década Digital.

El Gráfico 12 muestra la Década Digital y las trayectorias de referencia para el porcentaje de empresas que utilizan el análisis de macrodatos. El valor estimado para 2030 en la hipótesis de statu quo está muy por debajo de la meta para 2030 (el 34 % es la previsión de 2030 pronosticada a lo largo de la trayectoria de referencia).

Gráfico 12

Porcentaje de empresas que utilizan el análisis de macrodatos en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030

Inteligencia artificial: La falta de datos de series temporales para la adopción de la IA no permite construir una trayectoria de referencia basada en datos. La bibliografía sobre la adopción de la tecnología recomienda claramente utilizar una curva en forma de S también para este ICR. La adopción de la IA suele ser un proceso que complementa la adopción de macrodatos, ya que las metodologías de IA son, por ejemplo, muy adecuadas para aprovechar todo el potencial de los macrodatos. Para superar la falta de puntos de datos de IA, la trayectoria de referencia para la IA utiliza la misma velocidad del parámetro de difusión que la estimada para la trayectoria de referencia de los macrodatos. Al igual que para todos los demás ICR, el momento de la difusión se calcula imponiendo que el punto de partida de la trayectoria de referencia coincida con el (único) punto de datos observado.

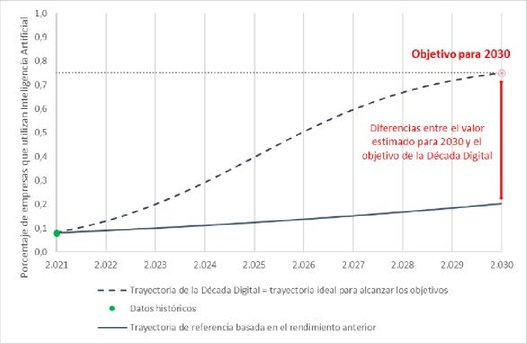

El Gráfico 13 muestra la Década Digital y las trayectorias de referencia para el porcentaje de empresas que utilizan IA. También en este caso, el valor estimado para 2030 en la hipótesis de statu quo está muy por debajo del valor de la meta digital para 2030 (el 20 % es la previsión de 2030 pronosticada a lo largo de la trayectoria de referencia).

Gráfico 13

Porcentaje de empresas que utilizan AI en la UE. Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030 (misma velocidad del parámetro de difusión que en la trayectoria de referencia de los macrodatos)

En general, puede observarse que la adopción de tecnologías digitales por parte de las empresas sigue siendo desigual. Varía en función de la tecnología utilizada, con marcadas diferencias entre los Estados miembros y los sectores económicos. El uso de servicios de computación en nube ha experimentado un crecimiento significativo en los últimos años, alcanzando el 34 % de las empresas de la UE en 2021 (el 60 % entre las grandes empresas y el 33 % entre las pymes). La adopción de las tecnologías de análisis de macrodatos y de IA sigue siendo mucho más limitada, ya que solo son utilizadas por el 14 y el 8 % de las empresas de la UE, respectivamente. La consecución de las metas de la Década Digital requerirá esfuerzos sustanciales por parte de los Estados miembros a través de políticas globales e integradas destinadas a impulsar la adopción y abordar los obstáculos que dificultan el progreso (incluida la falta de competencias especializadas y de conocimientos técnicos, obstáculos al uso de los datos). Si no se adoptan medidas específicas adicionales, la adopción de los macrodatos y de la IA en particular no alcanzará significativamente los objetivos fijados.

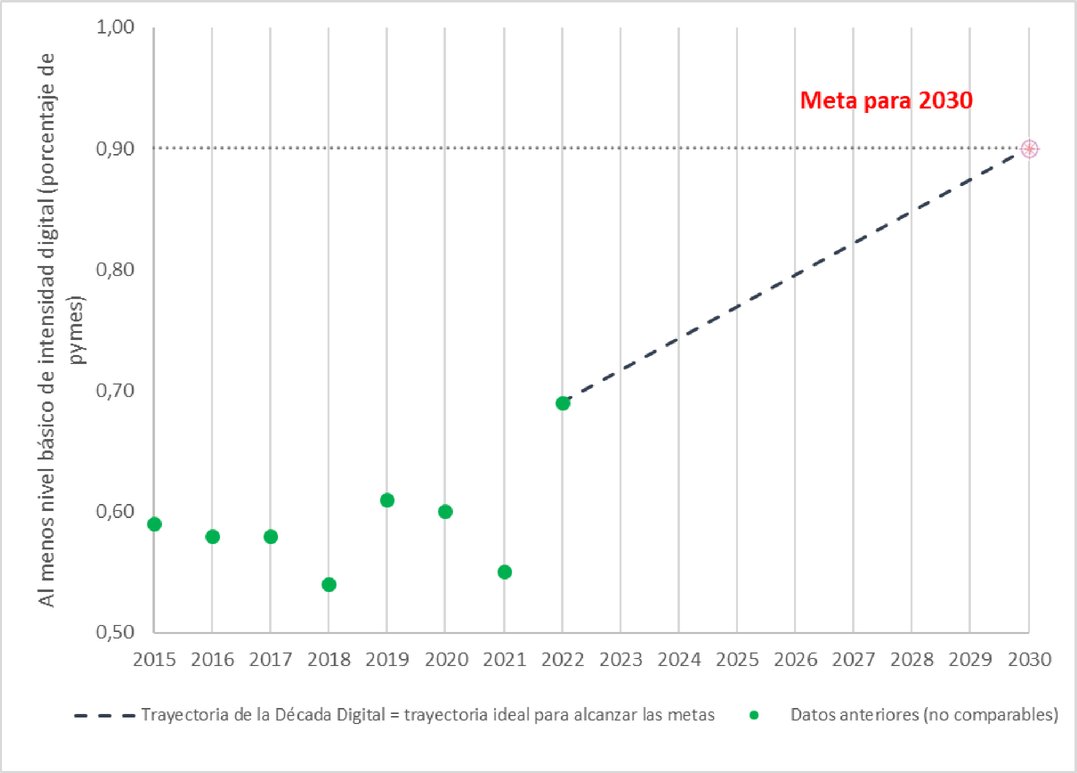

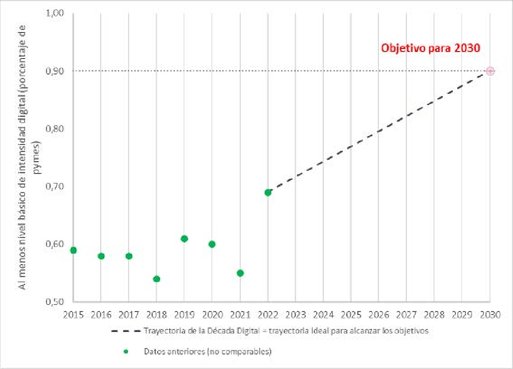

3.2.8. Nivel básico de intensidad digital

Meta: La transformación digital de las empresas, en la que más del 90 % de las pymes de la Unión alcance al menos un nivel básico de intensidad digital (26). Definición de ICR: Las pymes con al menos un nivel básico de intensidad digital, que se mide por el porcentaje de las pymes que, de doce tecnologías digitales seleccionadas, usan al menos cuatro.

Puntos de datos disponibles: de 2015 a 2022 (interrupción de la serie cada año). Valor de referencia (último punto de datos históricos disponible): 69 % en 2022. |

«Intensidad digital»: valor agregado basado en el número de tecnologías que utiliza una empresa, a partir de un cuadro de indicadores de diversas tecnologías, en consonancia con el Índice de la Economía y la Sociedad Digitales. Esta meta se refiere a una amplia adopción de las tecnologías digitales entre las pymes (28) de la UE, las empresas que emplearon a casi dos tercios de la población activa en la economía no financiera de la UE en 2020.

La intensidad digital se mide a través del índice de intensidad digital (DII, por sus siglas en inglés), que mide cuántas de las doce tecnologías seleccionadas son utilizadas por las empresas. Un nivel básico de intensidad digital significa que una empresa utiliza al menos cuatro de las doce tecnologías digitales seleccionadas.

Cada año, el índice abarca una amplia gama de tecnologías, desde las básicas hasta las más sofisticadas, y tiene por objeto medir el nivel de digitalización de las pymes en la UE. La encuesta de 2022 incluyó las doce tecnologías o criterios siguientes: «1. Empresas en las que más del 50 % de las personas empleadas tenían acceso a internet con fines empresariales; 2. Emplear a especialistas en TIC; 3. La velocidad máxima de descarga contratada de la conexión a internet de línea fija más rápida es de al menos 30 Mb/s (29); 4. Empresas que celebran reuniones a distancia; 5. Las empresas sensibilizan a las personas empleadas de sus obligaciones en cuestiones relacionadas con la seguridad de las TIC; 6. Cualquier tipo de formación impartida para desarrollar las capacidades relacionadas con las TIC de las personas empleadas, durante 2021; 7. Utilizar al menos tres medidas de seguridad de las TIC; 8. Empresa con documentos sobre medidas, prácticas o procedimientos en materia de seguridad de las TIC; 9. Cualquiera de las personas empleadas que tenga acceso remoto a cualquiera de los siguientes elementos: correo electrónico, documentos, aplicaciones empresariales; 10. Utilizar robots industriales o de servicios; 11. Utilizar cualquier red informática para la venta (al menos el 1 %); 12. Empresas en las que las ventas en línea representan más del 1 % del volumen de negocios total y las ventas en línea de empresas a clientes (B2C) más del 10 % de las ventas en línea (30) ».

Disponer de una definición flexible permite adaptar el indicador a los cambios tecnológicos y el desarrollo, ya que las capacidades o tecnologías que se consideran avanzadas hoy podrían convertirse en básicas en el futuro. Sin embargo, debido al cambio en la composición del indicador para incluir tecnologías más recientes, el indicador ha mostrado pocos avances en los últimos años e incluso ha disminuido en algunos años.

La falta de datos históricos comparables hizo imposible establecer una trayectoria de referencia. Para permitir un mejor seguimiento, la Comisión está trabajando en una definición coherente cada dos años, a partir de 2021. En consecuencia, las cifras de 2021 serán comparables a las de 2023, 2025, 2027 y 2029, mientras que las de 2022 serán comparables a las de 2024, 2026, 2028 y 2030.

La trayectoria de la Década Digital se basa en una forma funcional lineal, ya que se supone que el ICR seguirá una tendencia al alza, aunque con fluctuaciones anuales, alcanzando la meta en 2030 (Gráfico 14).

Gráfico 14

Índice de intensidad digital. Datos históricos y trayectoria de la Década Digital hacia 2030

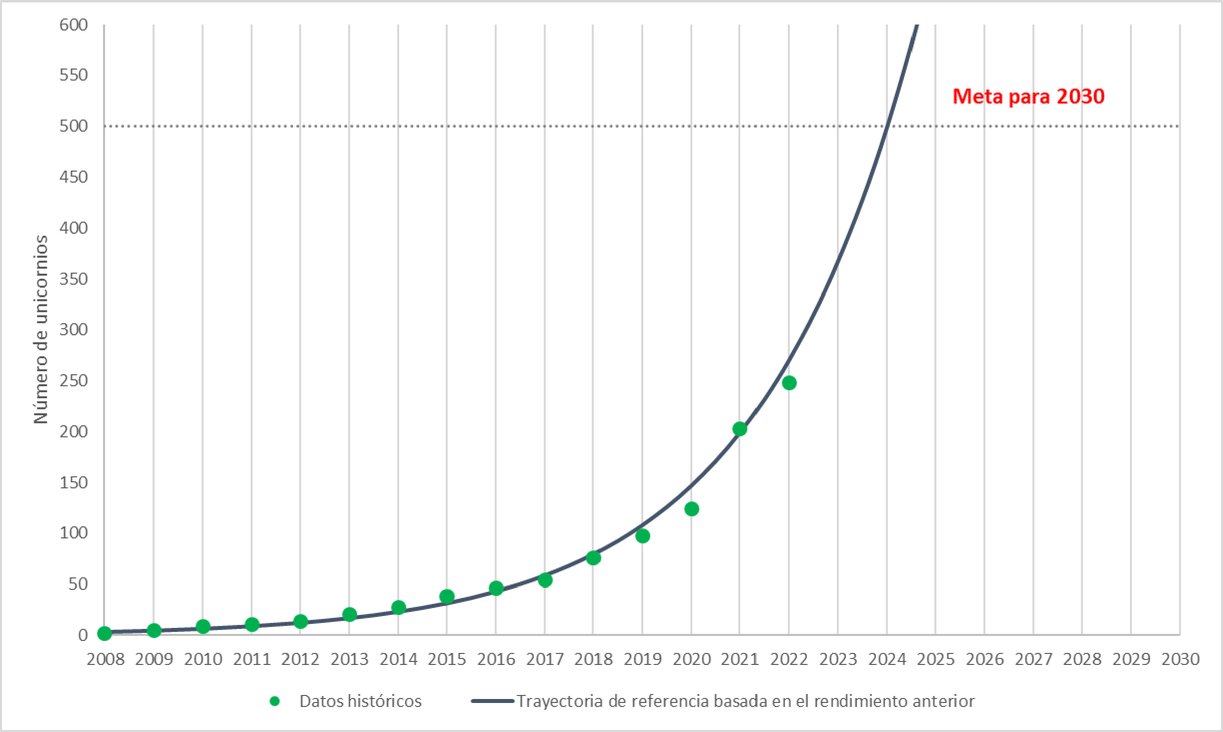

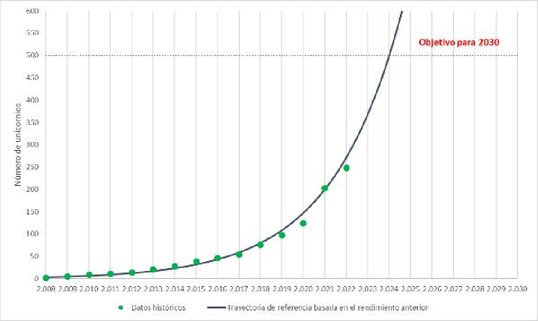

3.2.9. Empresas innovadoras/empresas en expansión (unicornios)

Meta: La transformación digital de las empresas, en la que la Unión facilita el crecimiento de sus empresas innovadoras en expansión y mejora su acceso a la financiación, lo que da lugar al menos a la duplicación del número de unicornios. Definición de ICR: Los unicornios se miden por la suma de los unicornios a los que se refiere el artículo 2, punto 11, letra a), de la Decisión y los unicornios a los que se refiere su artículo 2, punto 11, letra b).

Puntos de datos disponibles: entre 2008 y 2022. Valor de referencia (último punto de datos históricos disponible): 249 en 2022 (32). |

La meta para 2030 para este ICR requiere una definición del punto de datos de referencia. La presente Comunicación toma como punto de referencia el número de unicornios registrados en 2022 en la UE (249) y considera que 500 es la meta para 2030.

Como señalaron los expertos (33), las tendencias macroeconómicas inestables en el último año sugieren que no es probable que los niveles de crecimiento de los últimos años se mantengan a corto plazo, y posiblemente ni siquiera a largo plazo. Esta nueva realidad ya se puso de manifiesto en los dos últimos trimestres de 2022, cuando cayeron las inversiones en empresas emergentes y la mayoría de las empresas tecnológicas líderes (grandes capitalizaciones y unicornios) despidieron personal. La elevada inflación, el aumento de los tipos de interés y las crisis geopolíticas, como la guerra en Ucrania, han contribuido al reciente descenso del número de nuevos unicornios. Esto sugiere que los elevados niveles de crecimiento observados en la UE en los últimos años pueden no ser reproducibles a medio plazo.

Los nuevos datos publicados (34) indican que el número de nuevos unicornios en la UE fue relativamente bajo en el primer trimestre de 2023, con solo cuatro, frente a alrededor de 20 en el período correspondiente de 2021 y 2022 (22 y 20, respectivamente). En el primer trimestre de 2020 se fundaron cuatro nuevos unicornios. Por lo tanto, la «tasa de natalidad» de los unicornios en la UE parece haber disminuido hasta los niveles anteriores a la COVID-19.

Incluso con su reciente tendencia al alza, la UE va a la zaga de otras regiones, como los Estados Unidos, China y el Reino Unido, donde se concentran la mayoría de los unicornios, ya sea porque se fundan allí o se mueven allí después de su fundación (35). La creación de sistemas sólidos y de apoyo y el aprovechamiento de todo el potencial del mercado único de la UE son factores importantes para impulsar el número de unicornios o atraerlos de todo el mundo.

La trayectoria de referencia se basa en los datos históricos de unicornios que abarcan el período 2008-2022. La forma funcional elegida en este caso es la exponencial y se ajusta bien a los datos históricos (Gráfico 15). No se muestra ninguna trayectoria de la Década Digital debido a la inestabilidad reciente/actual de las tendencias.

Gráfico 15

Número de Unicornios en la UE. Datos históricos y trayectoria de referencia

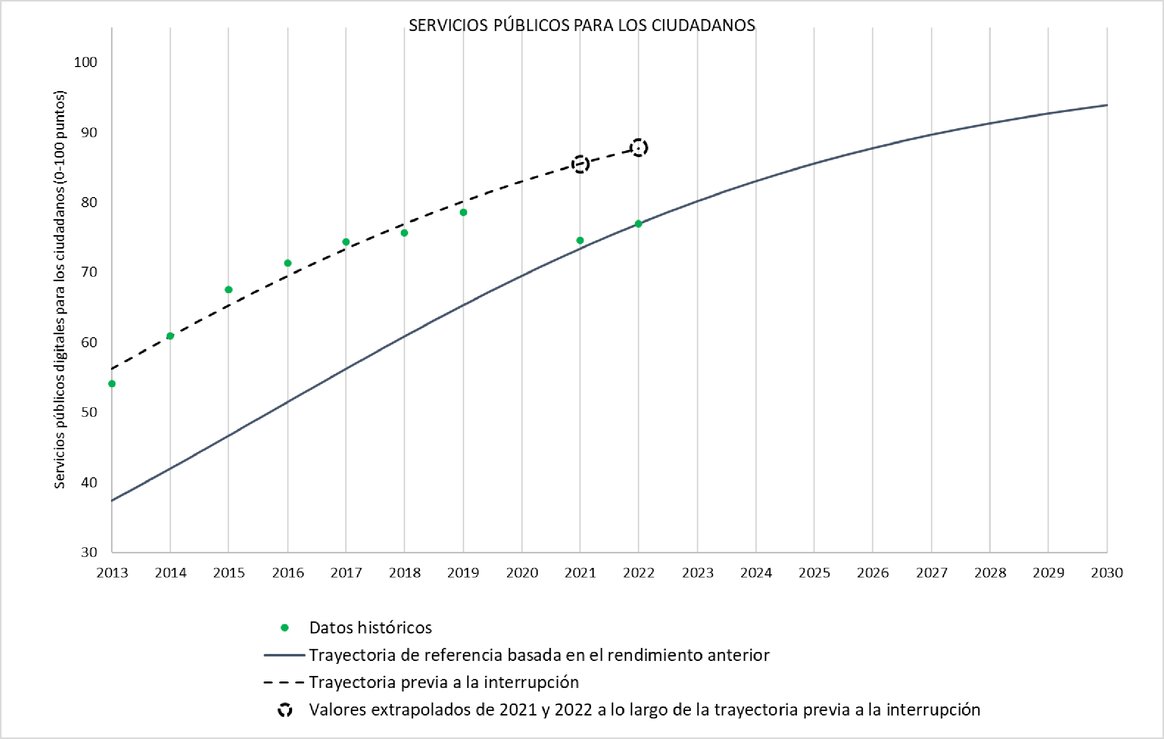

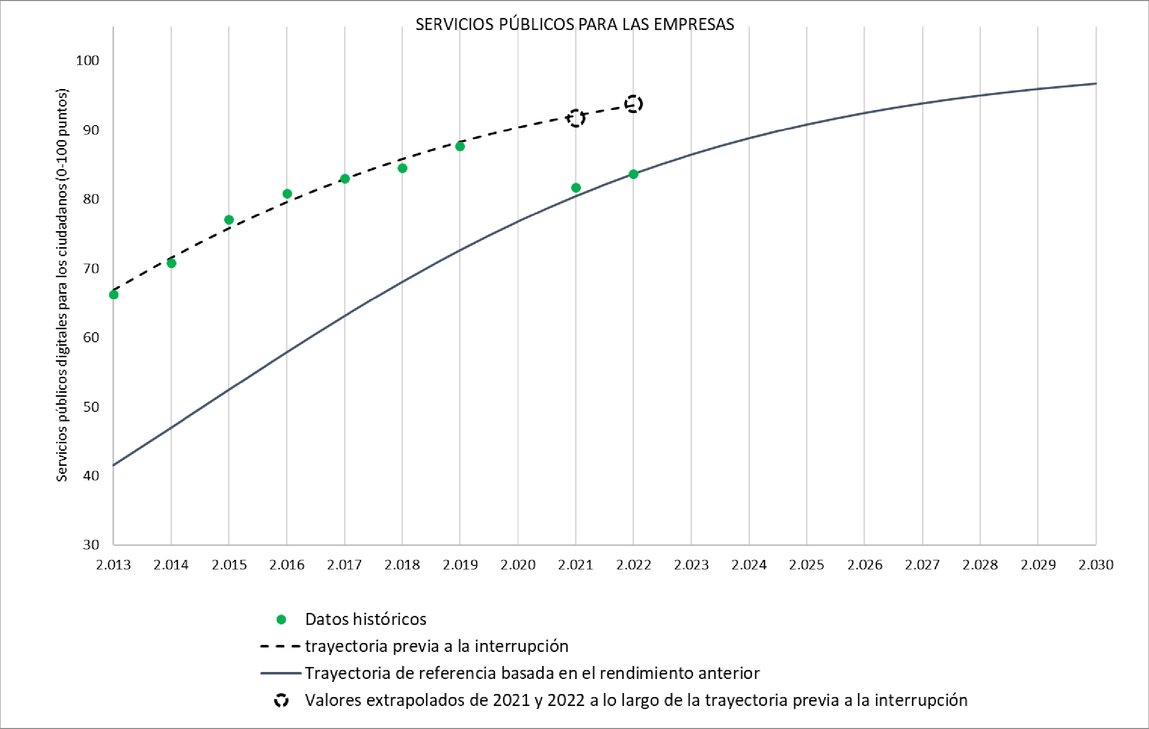

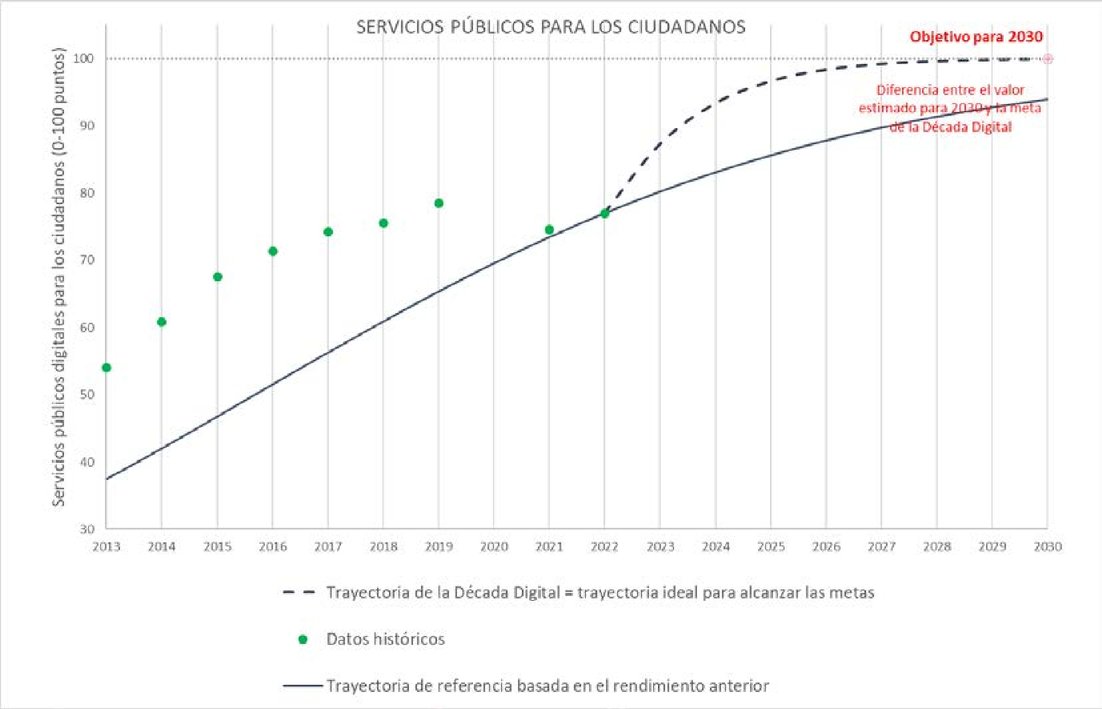

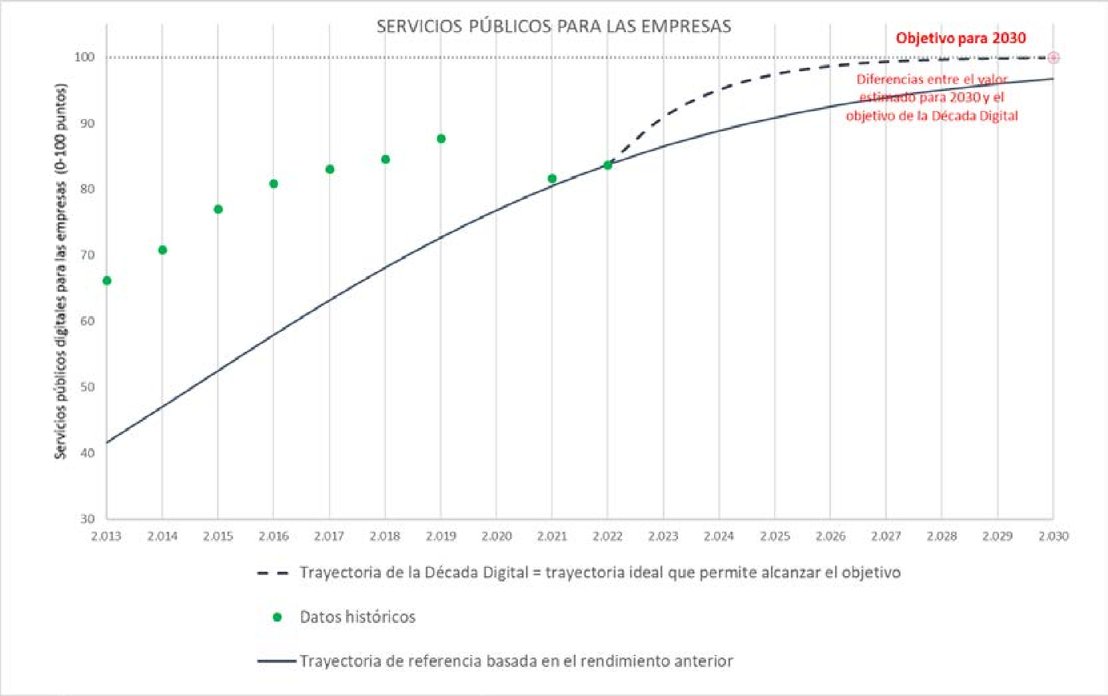

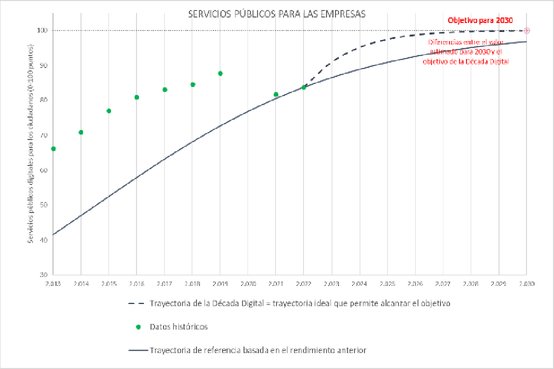

3.2.10. Digitalización de los servicios públicos

Meta: La digitalización de los servicios públicos, en la que existe un 100 % de servicios públicos clave accesibles en línea y, cuando proceda, es posible que los ciudadanos y las empresas de la Unión interactúen en línea con las administraciones públicas. Definición de ICR:

Puntos de datos disponibles: de 2013 a 2022 (interrupción de la serie a partir de 2020). Valor de referencia (último punto de datos históricos disponible): 2022: Ciudadanos = 77 (en una escala de 0-100); Empresas = 84 (en una escala de 0-100). |

La prestación de servicios públicos digitales se ha convertido en una herramienta fundamental para el sector público. Las autoridades públicas pueden aumentar su eficiencia y mejorar su relación con el público a través de la administración electrónica, donde la tecnología se utiliza para mejorar y facilitar los servicios públicos, por ejemplo para solicitar certificados de nacimiento o presentar declaraciones fiscales en línea. Un acceso más amplio y más fácil a los servicios públicos aumenta en última instancia su transparencia y rendición de cuentas, reduciendo al mismo tiempo la burocracia. Esta meta tiene por objeto garantizar un acceso amplio y fácil a los servicios públicos en línea, medido a través de la disponibilidad en línea de servicios públicos clave tanto para los ciudadanos —por ejemplo, para realizar o reprogramar una cita en el hospital o recurrir contra una decisión judicial— como para las empresas, por ejemplo, al crear una empresa o llevar a cabo operaciones comerciales regulares.

Los ICR utilizados para las estimaciones de trayectorias son los siguientes:

— | En el caso de los ciudadanos, la meta se supervisa a través de la proporción de pasos administrativos que pueden llevarse a cabo en línea para acontecimientos vitales importantes (las mudanzas; los transportes; la interposición de una demanda de menor cuantía; la familia; la carrera profesional; los estudios; la salud) para los ciudadanos. |

— | En el caso de las empresas, la meta se supervisa a través de la proporción de servicios públicos necesarios para crear una empresa y llevar a cabo operaciones comerciales habituales que estén disponibles en línea tanto para usuarios nacionales como extranjeros. |

La recogida de datos sobre la administración electrónica se organiza en torno a los acontecimientos vitales que son paquetes de servicios públicos que suelen prestar múltiples organismos gubernamentales. Para cada acontecimiento vital, todas las interacciones pertinentes con las administraciones públicas que una persona o una empresa pueda buscar se miden por el valor de referencia de la administración electrónica. Ambos ICR incluyen una dimensión transfronteriza, es decir, la medida en que los servicios de información y los servicios de transacción y la información sobre estos servicios se prestan en línea a usuarios de otros países de la UE.

Según la bibliografía pertinente, se supone que la evolución de la prestación de servicios públicos digitales sigue una curva en forma de S tanto para los servicios a los ciudadanos como a las empresas. Dos razones principales respaldan esta elección. En primer lugar, sería más caro prestar algunos servicios en línea. Por lo tanto, se dejarán al final del proceso de digitalización con un crecimiento más lento a medida que el proceso alcance el punto de saturación. En segundo lugar, los servicios en zonas rurales o remotas, en las que hay menos infraestructuras digitales, podrían ser más difíciles de digitalizar porque la infraestructura digital tiende a ser menos difusa en estas zonas. El punto de saturación se fija en el 100 % y describe la situación en la que todos los servicios públicos clave están plenamente disponibles en línea. Esta hipótesis se ve confirmada por el hecho de que algunos países de la UE ya alcanzaron el valor máximo en el ICR ciudadano o empresarial en 2021 y, por lo tanto, alcanzaron la meta de la Década Digital, como se indica en el último informe de referencia sobre administración electrónica.

La metodología utilizada por el valor de referencia de la administración electrónica se revisó en 2020, lo que dio lugar a una interrupción en la serie de ambos indicadores (37). Con el fin de adaptarse a la interrupción de las series, se adopta el siguiente enfoque para estimar la velocidad de difusión:

1. | La velocidad del parámetro de difusión para la trayectoria de referencia se estima utilizando únicamente los puntos de datos antes de la interrupción en la serie (2013-2019). |

2. | Una primera estimación de la velocidad de difusión se calcula utilizando únicamente los puntos de datos previos a la interrupción («trayectoria previa a la interrupción»); los dos puntos de datos posteriores a la interrupción para 2021 y 2022 se extrapolan a lo largo de la trayectoria previa a la interrupción; la interrupción media del efecto de la serie se estima como la diferencia media entre los puntos de datos extrapolados y observados para 2021 y 2022; los puntos de datos posteriores a la interrupción se ajustan para tener en cuenta la interrupción media del efecto de la serie y la velocidad de difusión se estima de nuevo utilizando toda la serie temporal, incluidos los puntos de datos previos a la interrupción y ajustados después de la interrupción. |

Al igual que para todos los demás ICR, el calendario del parámetro de difusión se establece de manera que el valor inicial de la trayectoria sea igual al valor observado más reciente, el de 2022. En el Gráfico 16: los ciudadanos [gráfico a)] y las empresas [gráfico b)] muestran las trayectorias de referencia resultantes para ambos ICR.

Para ambos ICR, los puntos de datos observados de 2021 y 2022 están en consonancia con la velocidad de difusión estimada con la serie temporal anterior a la interrupción.

Gráfico 16

Estimación de la trayectoria de referencia basada en los puntos de datos anteriores y posteriores a la interrupción: servicios públicos digitales para los ciudadanos [gráfico a)] y para las empresas [gráfico b)]

|

a) |

|

b) |

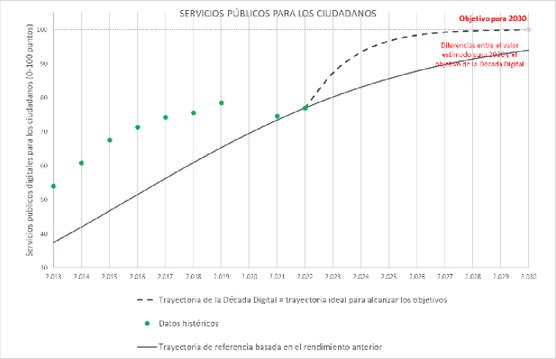

Los datos históricos, la trayectoria de la Década Digital y la trayectoria de referencia se muestran en el Gráfico 17, a) para el ICR ciudadano y en el Gráfico 17 b) para el ICR empresarial.

Gráfico 17

Prestación de servicios en línea a los ciudadanos (gráfico superior) y a las empresas (gráfico inferior). Datos históricos, trayectoria de la Década Digital y trayectoria de referencia hacia 2030

| ||

| ||

| ||

|

En 2022, la disponibilidad de servicios públicos digitales para los ciudadanos y las empresas obtuvo una puntuación de 77 y 84 del valor máximo de 100, respectivamente. Algunos Estados miembros ya están cerca o han alcanzado el objetivo de 100 puntos. No obstante, los avances son desiguales entre los Estados miembros y dentro de ellos. En particular, existe un amplio margen de mejora en la disponibilidad de servicios públicos digitales transfronterizos, lo que se logrará, en particular, mediante la ulterior aplicación de la pasarela digital única (38).

La previsión de 2030 pronosticada a lo largo de la trayectoria de referencia es de 94/100 para el indicador ciudadano y 97/100 para el indicador empresarial.

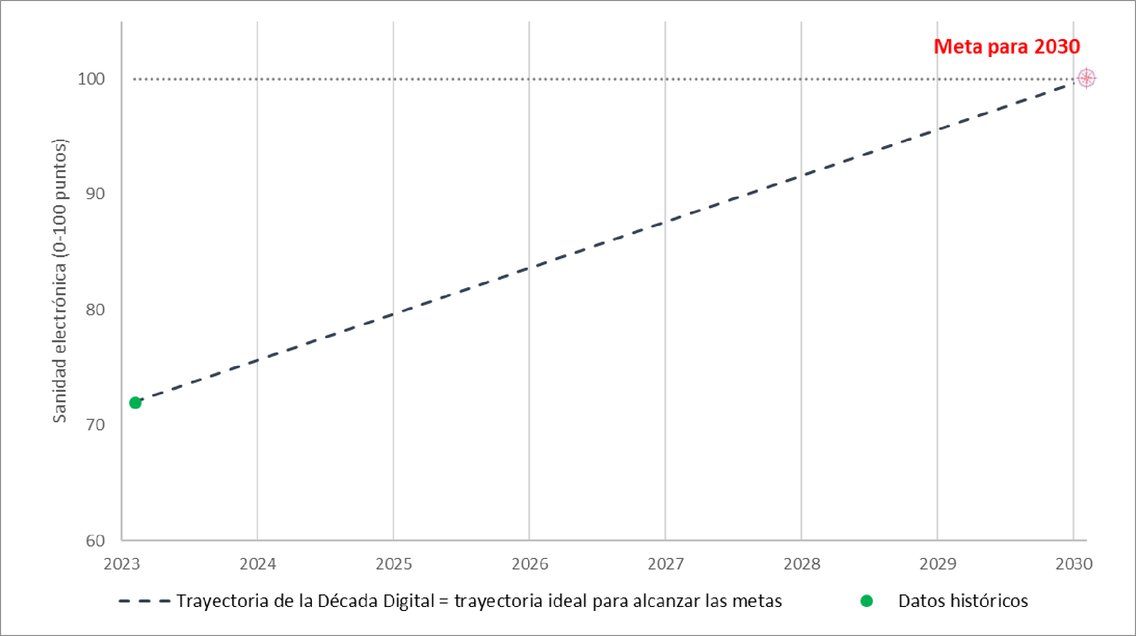

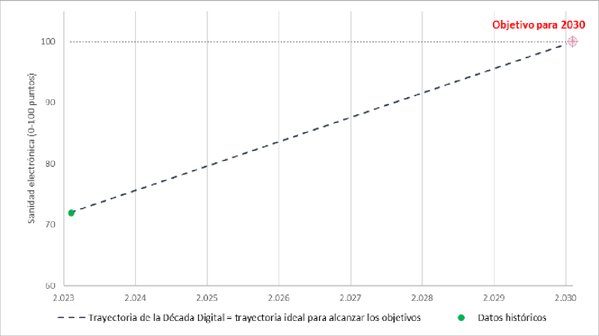

3.2.11. Historiales médicos electrónicos

Meta: La digitalización de los servicios públicos, en la que el 100 % de los ciudadanos de la Unión tiene acceso a sus historiales médicos electrónicos. Definición de ICR: El acceso al historial médico electrónico, que se mide como: i) la disponibilidad a nivel nacional de servicios que faciliten a los ciudadanos el acceso telemático a sus datos del historial médico electrónico (a través de un portal del paciente o una aplicación móvil) con la implantación de medidas adicionales para permitir asimismo que determinadas categorías de personas (p. ej., tutores de menores, personas con discapacidad, personas mayores) tengan acceso a sus datos, y ii) el porcentaje de personas capaces de obtener o utilizar su propios conjuntos mínimos de datos sanitarios actualmente almacenados en sistemas públicos y privados de acceso al historial médico electrónico (HME).

No hay puntos de datos disponibles. Valor de referencia (último punto de datos históricos disponible): 2022 = 72 (0-100 puntos). |

El marco conceptual del indicador de salud electrónica se centra en la disponibilidad de datos médicos electrónicos para los ciudadanos europeos y no mide su uso real de los servicios sanitarios en línea. El marco consta de cuatro dimensiones temáticas, cada una de las cuales incluye indicadores que miden aspectos clave de la disponibilidad de acceso en línea a los datos de historiales médicos electrónicos. Existen doce indicadores en total a nivel de país que describen:

(1) | la disponibilidad a escala nacional del acceso en línea a los datos sanitarios electrónicos; |

(2) | las categorías de datos sanitarios accesibles; |

(3) | la disponibilidad de sistemas de autenticación, tipo de soluciones de interfaz de usuario y cobertura; |

(4) | accesibilidad para determinadas categorías de personas, como los grupos vulnerables. |

El indicador de sanidad electrónica es una medida agregada de las puntuaciones de cada dimensión temática ponderada de forma diferente en función del número de indicadores incluidos en la dimensión.

En 2022, la UE obtuvo una puntuación de 72 en una escala de 0 a 100.

Debido a la falta de datos comparables y coherentes sobre esta meta, se llevó a cabo un estudio específico para desarrollar un marco de seguimiento para medir el acceso en línea de los ciudadanos a los datos sanitarios electrónicos en la UE (39). Los datos se recopilaron a través de una encuesta en línea entre las autoridades de los Estados miembros responsables de la sanidad electrónica. La metodología de la encuesta y el conjunto de preguntas se validaron con la ayuda de los representantes de los países en la red europea de sanidad electrónica para garantizar la calidad de los datos recogidos. Los datos se recopilaron en febrero y marzo de 2023. Todos los Estados miembros de la UE respondieron a la encuesta.

A falta de datos históricos, no pudo estimarse la trayectoria de referencia, mientras que para aprovechar la trayectoria de la Década Digital se supone que la trayectoria ideal hacia el 100 % de los ciudadanos de la UE con acceso en línea a los datos sanitarios de aquí a 2030 seguirá una trayectoria lineal de 72 en 2022 a 100 a finales de la década (Gráfico 18).

Gráfico 18

Indicador compuesto de sanidad electrónica. Datos históricos y trayectoria de la Década Digital

3.2.12. Identificación electrónica (eID)

Meta: La digitalización de los servicios públicos, en la que el 100 % de los ciudadanos de la Unión tiene acceso a una identificación electrónica segura (eID), reconocida en toda la Unión, lo que les permite tener pleno control sobre las transacciones de identidad y los datos personales compartidos. Definición de ICR: El acceso a la identificación electrónica (eID) se mide mediante dos ICR: 1) por el número de Estados miembros que hayan notificado al menos un sistema nacional de identificación electrónica de conformidad con lo dispuesto en el Reglamento (UE) n.o 910/2014, y 2) por el número de Estados miembros que hayan hecho uso de la cartera de identidad digital europea para facilitar el acceso a una identificación electrónica segura que aumente la privacidad, de conformidad con la Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se modifica el Reglamento (UE) n.o 910/2014 en lo que respecta al establecimiento de un Marco para una Identidad Digital Europea (40).

No hay puntos de datos disponibles. Valor de referencia (último punto de datos históricos disponible): 21/27 sistema nacional de identificación electrónica notificado de conformidad con el Reglamento (UE) n.o 910/2014. |

La meta de la Década Digital en materia de identificación electrónica prevé que el 100 % de los ciudadanos tenga acceso a una identificación electrónica segura y que mejore la privacidad de aquí a 2030.

La meta será objeto de seguimiento por dos ICR. El primero es el número de Estados miembros que hayan notificado al menos un sistema nacional de identificación electrónica de conformidad con lo dispuesto en el Reglamento (UE) n.o 910/2014. En el momento de la adopción de la presente Comunicación, un total de 21 países de la UE habían notificado al menos un sistema de identificación electrónica.

El segundo ICR utiliza como referencia la propuesta que la Comisión presentó en junio de 2021 para un Marco de la Identidad Digital Europea, revisando la actual iniciativa europea de identificación electrónica y servicios de confianza (Reglamento eIDAS). El nuevo marco propuesto tiene por objeto modificar el Reglamento eIDAS de 2014 y garantizar que, de aquí a 2030, en consonancia con el objetivo establecido en el programa estratégico de la Década Digital, el 100 % de los ciudadanos de la UE tenga acceso a un sistema de identificación electrónica seguro reconocido en toda la UE, que dé a los usuarios pleno control sobre las transacciones de identidad y los datos personales compartidos. La propuesta incluye una cartera digital personal que permite a los ciudadanos demostrar su identidad y compartir los atributos relacionados con la identidad y los documentos electrónicos de manera segura y conveniente. Las carteras de identidad digital europea les permitirán elegir qué aspectos de su identidad, datos y certificados comparten con terceros y mantenerse al corriente de lo que con ellos se haga. Este control por los usuarios garantiza que solo se comparta aquella información que realmente deba compartirse. El uso de la cartera de identidad digital europea quedará siempre a discreción del usuario.

La propuesta, que se espera que se adopte en breve en el momento de la publicación de la presente Comunicación, exigirá a los Estados miembros de la UE que faciliten el acceso a una cartera digital basada en normas técnicas comunes. Para establecer la arquitectura técnica necesaria, acelerar la aplicación del Reglamento revisado, proporcionar directrices a los Estados miembros y evitar la fragmentación, la propuesta iba acompañada de una recomendación para el desarrollo de un conjunto de instrumentos común de la UE que definiera especificaciones técnicas armonizadas para la cartera.

La evolución de esta meta está condicionada por la aplicación del Marco de la Identidad Digital Europea por parte de los Estados miembros. Las trayectorias de esta meta se establecerán sobre la base del plazo fijado por los colegisladores para la provisión de la cartera de identidad digital europea por parte de los Estados miembros.

En el contexto de la revisión de las metas digitales que la Comisión debe llevar a cabo a más tardar en junio de 2026 cuando sea necesario, el objetivo para 2030 para el acceso a una identificación electrónica segura y que mejore la privacidad podrá revisarse teniendo en cuenta las fases de adopción y aplicación del Marco de la Identidad Digital Europea.