Por: Carlos A. FERREYROS SOTO

Doctor en Derecho

Universidad de Montpellier I Francia.

La presente Recomendación tiene por objeto apoyar a los participantes en el mercado que deseen obtener o proporcionar financiación de transición, ofreciéndoles sugerencias prácticas sobre el modo de enfocar dicha financiación.

La presente Recomendación se dirige a aquellas empresas que deseen contribuir a la transición hacia la neutralidad climática y la sostenibilidad medioambiental, potenciando al mismo tiempo su competitividad, y busquen financiación para inversiones que persigan ese fin. Su objetivo es explicar cómo pueden usarse las herramientas de financiación sostenible a tales efectos. La financiación de transición y la financiación ecológica se distinguen de la financiación general, que no persigue objetivos de sostenibilidad.

En general, la presente Recomendación no se destina a las microempresas, habida cuenta de su tamaño y su capacidad administrativa.

A fin de acceder

a normas similares y estándares europeos, las empresas, organizaciones públicas

y privados interesados en asesorías, consultorías, capacitaciones, estudios, evaluaciones,

auditorías sobre el tema, sírvanse comunicar al correo electrónico:cferreyros@hotmail.com

_______________________________________________________________ |

RECOMENDACIÓN (UE) 2023/1425 DE LA COMISIÓN

de 27 de junio de 2023

sobre la facilitación de financiación para la transición

a una economía sostenible

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

y en particular su artículo 292,

Considerando lo siguiente:

(1) Aunque la transición a una economía sostenible de aquí a 2050 constituye todo un desafío, también ofrece oportunidades para la economía de la Unión. Invertir en la transición ecológica ayudará a convertir a Europa en el primer continente climáticamente neutro con una economía sostenible.

(2) Es necesario actuar urgentemente en la presente década para reducir las emisiones de gases de efecto invernadero en un 55 % y alcanzar de aquí a 2030 nuestros objetivos medioambientales, en particular los relacionados con las crisis del entorno natural y del agua. En comparación con lo que aportó entre 2011 y 2020, la Unión tendrá que invertir aproximadamente 700 000 millones EUR adicionales al año entre 2021 y 2030 para descarbonizar su economía y alcanzar sus objetivos medioambientales (1) y los de la Ley sobre la industria de cero emisiones netas propuesta (2)..

(3) Actualmente se necesita financiación para la transición a una economía climáticamente neutra y sostenible de las empresas que desean ser sostenibles, pero que no pueden pasar de inmediato a un modelo de rendimiento plenamente respetuoso con el medio ambiente y climáticamente neutro. En los próximos años se necesitará una financiación de transición que asegure una transición oportuna y metódica de la economía real hacia la sostenibilidad, sin perjuicio de la competitividad de la economía de la UE: Todavía no están disponibles todas las tecnologías necesarias para una economía sostenible y los distintos agentes económicos podrán alcanzar estos objetivos a diferentes ritmos.

(4) Por finanzas sostenibles se entiende la financiación tanto de los procesos que son ya respetuosos con el medio ambiente como de los que están en transición para lograr ese tipo de rendimiento en un plazo determinado. Se prevé que el nivel de inversiones sostenibles aumente a medida que avance la transición.

(5) Si bien el marco jurídico de la Unión no define el concepto de financiación de transición, esta debe entenderse como la financiación de mejoras del rendimiento climático y medioambiental con miras a la transición hacia una economía sostenible, a un ritmo compatible con los objetivos climáticos y medioambientales de la UE.

(6) El marco de finanzas sostenibles de la UE, en el que se incluyen el Reglamento (UE) 2020/852 del Parlamento y del Consejo (3), las metodologías establecidas en el Reglamento (UE) 2019/2089 del Parlamento Europeo y del Consejo (4), la Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo (5) y la propuesta de Reglamento sobre los bonos verdes europeos (6), contiene una serie de salvaguardias y principios que pueden contribuir a fundamentar la noción de financiación de transición.

(7) La financiación de la transición a una economía climáticamente neutra y sostenible ocupa un lugar central en la Comunicación de la Comisión de 2021 titulada «Estrategia para financiar la transición a una economía sostenible» (7), en la que se destaca la necesidad de adoptar un enfoque inclusivo para las finanzas sostenibles aplicable a todos los sectores, zonas geográficas, agentes y diferentes puntos de partida hacia la transición.

(8) En la presente Recomendación se aclara el concepto de financiación de transición y se reconoce el importante papel que pueden desempeñar los participantes en el mercado al utilizar voluntariamente las herramientas del marco de finanzas sostenibles de la UE, conforme a las necesidades, para dicha financiación.

(9) Las empresas, los intermediarios financieros y los inversores, los Estados miembros y las autoridades de supervisión podrían obtener, proporcionar o enfocar la financiación de transición mediante el uso voluntario de las herramientas de financiación sostenible conforme se expone en la presente Recomendación.

(10) La presente Recomendación tiene por objeto estimular la financiación de transición en un entorno de confianza para los inversores mediante el fomento del uso voluntario de las herramientas de financiación sostenible y la divulgación de la información correspondiente de una manera que garantice la credibilidad de las oportunidades de inversión para la transición.

(11) La presente Recomendación se basa en el marco de finanzas sostenibles de la UE y en algunos elementos de las principales iniciativas internacionales en materia de financiación de transición, como la Guía de la OCDE sobre financiación de transición (8), el marco del G-20 para la financiación de transición (9), el informe sobre la financiación de transición de la Plataforma Internacional de Finanzas Sostenibles (10) y el informe del Grupo de Expertos de Alto Nivel de las Naciones Unidas sobre los compromisos de cero emisiones netas de las entidades no estatales (11). Por lo tanto, los inversores internacionales que sigan esta Recomendación deberían poder ajustar los principales aspectos de sus objetivos de transición a las prácticas del mercado internacional.

(12) La transición para alcanzar los objetivos del Pacto Verde Europeo (12) incluye la transición a la neutralidad climática de aquí a 2050, con el propósito de limitar el cambio climático a un calentamiento global de 1,5 °C, en consonancia con el Acuerdo de París aprobado en virtud de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (13); la transición a una economía resiliente al clima, y la transición hacia una economía medioambientalmente sostenible, a saber, una economía circular, con contaminación cero y positiva para la naturaleza, y el uso sostenible de los recursos hídricos y marinos.

(13) Los participantes en el mercado pueden aplicar la presente Recomendación tanto a la transición climática como a la transición medioambiental.

(14) Dependiendo de diversos factores, como los sectores y zonas geográficas en los que operen, es posible que las distintas empresas (financieras y no financieras) se hallen en diferentes puntos de partida de su transición hacia la sostenibilidad, Asimismo, es posible que tengan diferentes posibilidades y capacidades para esta transición, dependiendo de su tamaño, de sus recursos financieros y físicos o de la disponibilidad de infraestructura y tecnologías. En consecuencia, las necesidades de financiación variarán de una empresa a otra.

(15) El uso de la financiación de transición es voluntario. No todas las empresas, ni todos los sectores económicos, tienen necesidades significativas de financiación para la transición climática o medioambiental. Sin embargo, en aquellos casos en que el impacto climático pueda amortiguarse y se esté amortiguando, es menester reconocer esa mejora y facilitar su financiación.

(16) Es posible que las pequeñas y medianas empresas (pymes) necesiten financiar su transición, en cuyo caso podrían obtener esa financiación proporcionando información clave en materia de sostenibilidad. Sin embargo, debido a su tamaño y al carácter más limitado de sus recursos, puede resultarles difícil y costoso. Las pymes podrían necesitar el apoyo de sus socios financieros, sus proveedores y los clientes de su cadena de valor a la hora de analizar sus necesidades de financiación de transición y de acceder, en la práctica, a tal financiación. Se anima a los intermediarios de las grandes empresas y financieros a que apliquen el principio de proporcionalidad en su comunicación con las pymes y a que actúen con moderación al solicitar información a los socios, proveedores y clientes de su cadena de valor que sean empresas de esas características.

(17) La financiación de transición también puede ayudar a financiar la transición de las empresas que operen en los sectores más afectados por el cambio a una economía sostenible. Por ejemplo, las nuevas inversiones y las correspondientes inversiones en activos fijos de esas empresas pueden hacerse compatibles con la transición para cumplir los objetivos climáticos y medioambientales de la UE.

(18) Las necesidades de financiación de transición pueden determinarse mediante una planificación anticipada y la fijación de objetivos de transición. Una forma de conseguirlo es, por ejemplo, establecer los objetivos y las acciones de la empresa a corto, medio y largo plazo en consonancia con la transición a una economía climáticamente neutra y sostenible, y fijar planes de inversión y de actuación en los que se indiquen los recursos ya asignados y los que sigan siendo necesarios, a fin de garantizar que se alcancen los objetivos y que las acciones se planifiquen y ejecuten de manera transparente, creíble y coherente. Estas medidas pueden aplicarse tanto al nivel de las empresas como de las actividades, en función de dónde surja la necesidad de financiación de transición.

(19) La planificación de la transición, que es el proceso mediante el cual las empresas traducen sus ambiciones medioambientales y climáticas en acciones, puede ayudar a las empresas a minimizar los riesgos estratégicos y financieros asociados a la transición, detectar oportunidades de negocio y aportar claridad sobre su estrategia empresarial, lo que puede atraer a nuevos inversores y socios comerciales.

(20) Ahora bien, las empresas también pueden utilizar las herramientas de financiación sostenible de la Unión, como la taxonomía, no solo con el fin de divulgar información sobre las actividades e inversiones en activos fijos que se ajusten a la taxonomía, sino también como herramienta prospectiva para su propio proceso de transición, empleando los criterios de la taxonomía como puntos de referencia para la fijación de objetivos. La taxonomía se utiliza cada vez más con fines de financiación de transición, y numerosas son las empresas que notifican inversiones en activos fijos que se ajustan a la taxonomía y que son significativamente superiores a los ingresos que se ajustan a la taxonomía, especialmente en los sectores de gran impacto.

(21) Las inversiones que se destinan a alcanzar la adaptación a la taxonomía en un plazo de cinco años (excepcionalmente, de diez años) se reconocen como inversiones en activos fijos que se ajustan plenamente a la taxonomía si van acompañadas de un plan de inversiones en activos fijos, que es un tipo de plan de transición al nivel de las actividades (14). Además, las inversiones en actividades de transición, tal como se definen en el Reglamento (UE) 2020/852, son inversiones en las mejores tecnologías disponibles y, por tanto, también se reconoce su adaptación a la taxonomía, siempre que no den lugar a situaciones de cautividad intensivas en carbono a largo plazo ni impidan el desarrollo de tecnologías más ecológicas. Se trata de actividades económicas para las que actualmente no existe ninguna tecnología alternativa y cuyo rendimiento avanza por la senda que conduce a la futura neutralidad climática. Para garantizar una mejora continua a lo largo del proceso de transición, el Reglamento (UE) 2020/852 contempla una revisión trienal de los criterios técnicos de selección para las actividades de transición a fin de tener en cuenta los avances tecnológicos y científicos que se vayan produciendo.

(22) La taxonomía también puede ser una guía útil, complementaria de los objetivos climáticos o medioambientales o de los planes de transición, para aquellas actividades económicas que, pese a no poder lograr una contribución sustancial a alguno de los objetivos medioambientales establecidos en el Reglamento (UE) 2020/852, permitan lograr mejoras significativas del rendimiento medioambiental. Sus criterios y principios pueden emplearse a la hora de fijar objetivos intermedios o mínimos, para los que podría obtenerse financiación de transición si las inversiones son compatibles con los objetivos climáticos y medioambientales de la UE (15). Este extremo debe garantizarse mediante un plan de transición para cada actividad específica (un plan de transición por actividades).

(23) Los datos de que se dispone muestran que la taxonomía está funcionando según lo previsto: las empresas incluidas en el índice STOXX Europe 600 que, hasta la fecha, han declarado una adaptación a la taxonomía no nula (16) han notificado una adaptación media a la taxonomía cercana al 23 % para los gastos de capital, al 24 % para los gastos operativos y al 17 % para los ingresos (17).

(24) Los índices de referencia para la transición climática de la UE y los índices de referencia de la UE armonizados con el Acuerdo de París son herramientas adecuadas para diseñar carteras con objetivos de descarbonización. Los fondos de inversión que se adhieren a esos índices de referencia han crecido considerablemente y están actualmente valorados en 116 000 millones EUR. También está aumentando el uso de índices de referencia ASG basados en el mercado con características de sostenibilidad medioambiental.

(25) Los planes de transición son una herramienta útil para traducir los objetivos climáticos o medioambientales, al nivel tanto de empresas como de actividades económicas, en acciones y en un plan de inversión, con vistas a su comunicación a los intermediarios financieros y los inversores. Los intermediarios financieros y los inversores podrían tener también en cuenta la información de los planes de transición, así como la integridad, transparencia y obligación de rendir cuentas en relación con los objetivos contenidos en dichos planes, a la hora de evaluar los riesgos de la transición y de sostenibilidad física asociados a determinada inversión.

(26) En la actualidad, los planes de transición no tienen carácter obligatorio, pero se están imponiendo como una de las grandes herramientas prospectivas que las empresas pueden utilizar para establecer y articular sus objetivos y obtener la financiación necesaria para alcanzarlos, e incluyen información sobre los hitos, las actividades, los procesos y los recursos. Los planes de transición pueden elaborarse sobre la base de la Directiva (UE) 2022/2464 y sus normas de presentación de información, cuando dichos planes formen parte de la estrategia empresarial global de una empresa que se proponga ajustarse al objetivo del Acuerdo de París de limitar el aumento de la temperatura mundial a 1,5 °C.

(27) Las empresas sujetas a las obligaciones de información de la citada Directiva tendrán que comunicar todo objetivo con horizonte temporal sobre cuestiones de sostenibilidad que hayan fijado, así como todo plan del que se hayan dotado para garantizar que su modelo de negocio y su estrategia empresarial sean compatibles con la transición hacia una economía sostenible y con la limitación del calentamiento global a 1,5 °C.

(28) En febrero de 2022, la Comisión presentó una propuesta de Directiva sobre diligencia debida de las empresas en materia de sostenibilidad (18) con el fin de garantizar que las empresas activas en el mercado interior tengan éxito en la transición de nuestras economías hacia la sostenibilidad. En ella se propone que las empresas que estén incluidas en su ámbito de aplicación adopten planes para garantizar que su modelo y su estrategia de negocio sean compatibles con la transición hacia una economía sostenible y con la limitación del calentamiento global a 1,5 °C en consonancia con el Acuerdo de París.

(29) El plan de transición, que es uno de los aspectos de la estrategia global de la empresa, también puede abarcar la transición hacia el cumplimiento de los objetivos medioambientales. La credibilidad de los planes de transición podría reforzarse mediante su adopción por parte de la dirección de la empresa, mediante la introducción de un conjunto estructurado de objetivos y acciones a corto, medio y largo plazo en el que se indiquen los recursos asignados y los recursos necesarios para garantizar que los objetivos y las acciones se lleven a la práctica de manera creíble y coherente, así como del análisis y la prevención de la cautividad a largo plazo respecto de actividades o activos intensivos en gases de efecto invernadero o significativamente perjudiciales para el medio ambiente, habida cuenta de su vida útil.

(30) Los intermediarios financieros tienen un papel clave que desempeñar en cuanto al apoyo de la economía real en su transición hacia la sostenibilidad. De tal modo, el hecho de proporcionar a la economía real financiación de transición permite al sector financiero cumplir su función durante la transición, disminuir los riesgos del proceso de transición a lo largo del tiempo y llevar a cabo su propia transición de forma metódica. La financiación de transición y las inversiones conexas pueden reducir el riesgo de la transición financiera en el futuro incluso si no están automáticamente sujetas a un riesgo financiero menor que otras inversiones.

(31) Tanto los préstamos bancarios como las inversiones son importantes para la financiación de la economía real, y se espera que ambos instrumentos proporcionen a las empresas un volumen significativo de financiación de transición. Los bancos y otros inversores institucionales se encuentran en una posición especialmente favorable para proporcionar financiación de transición a sus clientes, ya que pueden aprovechar sus estrechas relaciones con estos. En ese contexto, los bancos pueden considerar la presente Recomendación en relación con las disposiciones sobre riesgos físicos y de transición de la Directiva 2013/36/UE del Parlamento Europeo y del Consejo (19) y el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (20), actualmente en proceso de revisión.

(32) En el próximo ejercicio de asesoramiento por parte de la Autoridad Bancaria Europea acerca de los préstamos verdes (21), así como en las actividades de la Plataforma sobre Finanzas Sostenibles (22), se examinarán diferentes aspectos de la financiación de transición y se aportará información pertinente para futuras consideraciones sobre este tema.

(33) La divulgación de información en materia de sostenibilidad ayuda a generalizar el intercambio de información entre los intermediarios financieros y las empresas en transición. Por ejemplo, la información prospectiva sobre los objetivos climáticos o medioambientales o los planes de transición, cuando existan, podría ser de utilidad para los propios inversores e intermediarios financieros que hayan asumido el compromiso de llevar a cabo su propia transición. Esa información ayudará a los intermediarios financieros y a los inversores a decidir qué incluir o no en sus productos de inversión, así como a evaluar las implicaciones de los diferentes horizontes temporales de inversión y los riesgos de los activos obsoletos.

(34) Los intermediarios financieros y los inversores también pueden contribuir a la transición ofreciendo soluciones de financiación específicas relacionadas con la transición y vinculadas a los objetivos climáticos o medioambientales fijados por las empresas.

(35) Se invita a los Estados miembros a que prosigan su actividad de sensibilización acerca de las distintas vías de obtener o de conceder financiación de transición. Asimismo, se les invita a seguir proporcionando formación y asistencia técnica que puedan contribuir a aumentar la utilización de la financiación de transición y ofreciendo soluciones específicas relacionadas con la financiación de transición a las empresas que deseen emprender esa vía.

(36) Las autoridades europeas de supervisión (AES) y las autoridades nacionales competentes de la Unión deben proseguir su actividad de información sobre los enfoques pertinentes de la financiación de transición. Con ello se ayudará a infundir en los participantes en el mercado confianza en cuanto al modo de utilizar eficazmente las herramientas de financiación sostenible de la Unión, se fomentará el uso de la financiación de transición y se reducirá el riesgo de «ecoimpostura».

(37) La presente Recomendación no formula recomendaciones sobre todos los aspectos de la financiación de transición hacia una economía climáticamente neutra y sostenible. Su objetivo es aclarar los conceptos básicos de este tipo financiación y el uso de las herramientas que pueden impulsar la mayor utilización de financiación de transición privada.

(38) La presente Recomendación tampoco es exhaustiva, ya que los participantes

en el mercado pueden encontrar otras formas de promover o de obtener financiación

de transición que sea compatible con la transición a una economía sostenible. Su

contenido debe considerarse a la luz de cualquier evolución futura del mercado o

de la legislación. La Plataforma sobre Finanzas Sostenibles ayudará a identificar

las prácticas de mercado pertinentes para la financiación de transición, y los participantes

en el mercado podrán aportar sus observaciones a través de la propia Plataforma

o de las actividades de divulgación organizadas por la Comisión, como talleres y

diálogos con las partes interesadas, con el fin de afinar los componentes del marco

de finanzas sostenibles y su uso para la financiación de transición. Asimismo, la

Comisión intensificará sus contactos con los socios internacionales a través, por

ejemplo, de la Plataforma Internacional de Finanzas Sostenibles y del Centro de

Asesoramiento sobre Finanzas Sostenibles que se inscribe en la estrategia «Global

Gateway», con el fin de promover el uso y la interoperabilidad internacional de

la financiación de transición a escala mundial.

HA ADOPTADO LA PRESENTE RECOMENDACIÓN:

1.

OBJETO Y ÁMBITO DE APLICACIÓN

a) los intermediarios

financieros y los inversores que estén dispuestos a proporcionar financiación de

transición a las empresas;

b) los Estados miembros y las autoridades de supervisión financiera, con el

fin de sensibilizar sobre el tema y proporcionar asistencia técnica y de fomentar

la utilización y la provisión de financiación de transición a la economía real.

1.6. La presente Recomendación se entiende sin perjuicio de la legislación de la Unión que establezca obligaciones legales.

1.7. Se invita a los agentes externos a la Unión a que utilicen también esta

Recomendación, aunque puedan tener necesidades específicas que no se reflejan en

ella,

2.

DEFINICIONES

A

los efectos de la presente Recomendación, se entenderá por:

2.1. Transición: la transición desde los niveles actuales de rendimiento

climático y medioambiental hacia una economía climáticamente neutra, resiliente

al clima y medioambientalmente sostenible en un plazo que permita alcanzar:

a) el objetivo de

limitar el aumento de la temperatura mundial a 1,5 °C, en consonancia con el Acuerdo

de París, y, para las empresas y actividades dentro de la Unión, el objetivo de

lograr la neutralidad climática de aquí a 2050 y reducir las emisiones de gases

de efecto invernadero en un 55 % de aquí a 2030, como se establece en el Reglamento

(UE) 2021/1119 del Parlamento Europeo y del Consejo (26);

b) el objetivo de

adaptación al cambio climático (27), y

c) otros objetivos medioambientales de la Unión que se especifican en el Reglamento

(UE) 2020/852, a saber, la prevención y el control de la contaminación, la protección

y la restauración de la biodiversidad y los ecosistemas, el uso sostenible y la

protección de los recursos marinos y de agua dulce y la transición a una economía

circular.

2.2. Financiación de transición: la financiación de inversiones que sean

compatibles con la transición y contribuyan a ella, evitando efectos de cautividad,

en particular:

a) inversiones en

carteras que se adhieran a los índices de referencia para la transición climática

de la UE y los índices de referencia de la UE armonizados con el Acuerdo de París

(«índices de referencia climáticos de la UE»);

b) inversiones en

actividades económicas que se ajusten a la taxonomía, en particular:

— actividades económicas

de transición, según se definen en el artículo 10, apartado 2, del Reglamento (UE)

2020/852, para el objetivo de mitigación del cambio climático,

— actividades económicas

elegibles conforme a la taxonomía que pasen a ajustarse a la misma en consonancia

con el artículo 1, apartado 2, del Reglamento Delegado (UE) 2021/2178 de la Comisión

en un plazo máximo de cinco (excepcionalmente, diez) años (28);

c) inversiones en

empresas o actividades económicas con un plan de transición creíble al nivel de

la empresa o de la actividad;

d) inversiones en empresas o actividades económicas que tengan objetivos creíbles

y con base científica, siempre que sean proporcionados y que estén respaldados por

información que garantice la integridad, la transparencia y la rendición de cuentas.

2.3. Plan de

transición: un aspecto de la estrategia global de la empresa que establece los

objetivos y acciones de la entidad para su transición hacia una economía climáticamente

neutra o sostenible, con medidas como la reducción de sus emisiones de gases de

efecto invernadero en consonancia con el objetivo de limitar el cambio climático

a 1,5 °C.

3.

RECOMENDACIÓN A LAS EMPRESAS QUE BUSQUEN FINANCIACIÓN DE TRANSICIÓN

Herramientas

de financiación sostenible para determinar y articular las necesidades de financiación

de transición

3.1. Las empresas pueden estudiar sus necesidades de financiación de transición en función de su impacto, sus riesgos y sus oportunidades en cuanto a la sostenibilidad. Todos estos aspectos pueden determinarse mediante una evaluación de la materialidad.

3.2. Para determinar sus necesidades de financiación de transición, las empresas podrían empezar por fijar objetivos de transición y definir itinerarios individuales de transición a partir de escenarios e itinerarios con base científica (29).

3.3. Las herramientas de financiación sostenible, en particular, la taxonomía o los índices de referencia climáticos de la UE, pueden utilizarse junto con unos planes de transición creíbles para respaldar la definición de objetivos de transición y articular las necesidades específicas de financiación de transición al nivel de las empresas y de las actividades económicas (30).

3.4. Al integrar claramente los objetivos de transición y las correspondientes necesidades de financiación en un plan de transición creíble, los intermediarios financieros y los inversores pueden comprender, comparar y referenciar con mayor facilidad las oportunidades de financiación de transición.

3.5. Las necesidades de financiación de transición pueden especificarse como inversiones en activos fijos previstas y, según proceda, gastos operativos relacionados con la consecución de los objetivos climáticos y medioambientales, así como ingresos corrientes o esperados relacionados con la transición.

3.6. Cuando proceda,

las empresas podrían examinar con los intermediarios financieros y los inversores

sus necesidades específicas de financiación de transición y las soluciones de financiación

más adecuadas.

4.

USO DE ITINERARIOS DE TRANSICIÓN CREÍBLES PARA ESTABLECER OBJETIVOS CON BASE CIENTÍFICA

4.1. Para establecer objetivos con base científica y determinar sus necesidades de financiación de transición, las empresas pueden tomar como referencia los escenarios e itinerarios de descarbonización intersectoriales o sectoriales que hayan sido publicados, así como los escenarios de mejora medioambiental que existan.

4.2. Al recurrir a escenarios o itinerarios, se recomienda utilizar aquellos que tengan una base científica, y, en el caso de los itinerarios de descarbonización, aquellos que estén en consonancia con el Acuerdo de París, como los escenarios de 1,5 °C de la Agencia Internacional de la Energía o del Grupo Intergubernamental de Expertos sobre el Cambio Climático con un rebasamiento nulo o limitado (31).

4.3. Se recomienda ajustar los itinerarios correspondientes a la empresa de que se trate a los objetivos climáticos y medioambientales de la Unión, en función de los lugares en los que la empresa desarrolle su actividad y de su punto de partida. Para ello, se recomienda también consultar los Itinerarios cualitativos de Transición de la UE elaborados por la Comisión Europea (32) para cada ecosistema industrial a la hora de evaluar los retos ligados a la transición climática y las mejores tecnologías disponibles, así como los desafíos ecológicos, digitales y de resiliencia más generales para un sector determinado.

4.4. Los objetivos

de transición con base científica podrían utilizarse para obtener financiación de

transición sin que exista un plan de transición cuando tal solución sea proporcional

a la complejidad, el tamaño y las repercusiones de la empresa, y cuando dichos objetivos

estén respaldados por información que garantice su integridad, su transparencia

y la obligación de rendir cuentas en relación con las medidas aplicadas para alcanzarlos.

5.

USO DE LOS ÍNDICES DE REFERENCIA CLIMÁTICOS DE LA UE

5.1. Como complemento de los escenarios o itinerarios con base científica, las empresas pueden utilizar, cuando corresponda, las metodologías empleadas para los índices de referencia climáticos de la UE. Estas metodologías pueden contribuir a establecer los itinerarios individuales al nivel de la empresa o del proyecto, a fijar sus objetivos de transición y a determinar sus necesidades de financiación de transición.

5.2. Esas mismas

metodologías pueden utilizarse también para evitar que las nuevas inversiones se

conviertan en activos potencialmente obsoletos y podrían facilitar la inclusión

de las emisiones de la empresa, o del capital obtenido para un proyecto de transición

pertinente, en una cartera de inversiones o préstamos que se adhiera a un índice

de referencia climático de la UE (33).

6.

USO DE LA TAXONOMÍA DE LA UE

6.1. Las empresas pueden determinar sus necesidades de financiación de transición utilizando voluntariamente la taxonomía, junto con otros puntos de referencia con base científica, para establecer objetivos de transición correspondientes a actividades económicas específicas en sectores económicos cubiertos por los actos delegados adoptados en virtud del Reglamento (UE) 2020/852 (34).

6.2. Se anima a las empresas a utilizar la taxonomía para planificar las inversiones que permitirán que una actividad económica determinada cumpla los criterios de la taxonomía en un plazo de cinco (excepcionalmente, diez) años, pues dichas inversiones se reconocen ya como plenamente ajustadas a la taxonomía.

6.3. Las empresas pueden utilizar la taxonomía a fin de establecer hitos y objetivos

intermedios para la transición de las actividades económicas con el objetivo de

seguir mejorando el rendimiento medioambiental o, en definitiva, de lograr la adaptación

a la taxonomía en un plazo más largo, pero lo suficientemente breve para ser compatible

con la transición. Por ejemplo, cuando sea necesario, las empresas pueden utilizar

los criterios de la taxonomía para planificar una adaptación gradual a esta: como

primer objetivo acotado en el tiempo, lograr que la transición permita mejorar los

niveles de rendimiento definidos por los criterios de «no causar un perjuicio significativo»

y, como segundo objetivo acotado en el tiempo, ajustarse a los criterios de contribución

sustancial, de acuerdo con un plan de transición específico por actividades. (35)

6.4. A fin de poner en práctica el uso de la taxonomía para obtener financiación

de transición, las empresas podrían especificar sus necesidades en términos de inversiones

en activos fijos de la empresa. Cuando proceda, también podrían especificar esas

necesidades en términos de sus ingresos o gastos operativos corrientes o esperados,

que:

a) se ajustan a

la taxonomía;

b) se ajustarán

a la taxonomía en el futuro, o

c) corresponden a mejoras continuas del rendimiento como parte de un plan de

transición creíble y acorde con la transición.

7.

USO DE UN PLAN DE TRANSICIÓN CREÍBLE

7.1. Sin perjuicio de sus obligaciones legales, las empresas —especialmente aquellas que desarrollen actividades que impliquen repercusiones significativas o itinerarios de transición complejos— pueden elaborar planes de transición al nivel de la empresa o de la actividad o a ambos niveles, para articular los objetivos, los hitos, las acciones y las necesidades de recursos relacionados con la transición de una manera estructurada y coherente.

7.2. Las normas de presentación de información de la Directiva (UE) 2022/2464 proporcionan un modelo para la elaboración de planes de transición y de acción creíbles que las empresas podrían utilizar con el fin de garantizar la integridad y la transparencia de dichos planes, así como la obligación de rendir cuentas al respecto.

7.3. La taxonomía y los índices de referencia climáticos de la UE pueden usarse junto con escenarios e itinerarios con base científica para determinar los objetivos o las necesidades de financiación que se incluyan en dichos planes a nivel tanto de empresa como de actividad económica.

7.4. Los planes

enfocados a la sostenibilidad medioambiental pueden también inspirarse en los planes

de acción medioambientales estratégicos de la UE relativos a la economía circular

(36), la

biodiversidad (37) y la

contaminación cero (38).

8.

INSTRUMENTOS PARA OBTENER FINANCIACIÓN DE TRANSICIÓN

8.1. Se anima a

las empresas a que, para obtener financiación de transición, utilicen alguno de

los instrumentos de financiación relacionados con la transición (o una combinación

de varios de ellos), como tipos específicos de préstamos o emisiones de mercado

de capitales con características específicas (39).

Préstamos

ecológicos u otros préstamos de sostenibilidad

8.2. Si una empresa tiene necesidades de financiación de transición, puede solicitar tipos específicos de préstamos, como los vinculados a la sostenibilidad, los préstamos ecológicos u otros préstamos con fines concretos.

8.3. Los intermediarios financieros están empezando a ofrecer este tipo de préstamos y podrían proponer tipos de interés competitivos cuando el rendimiento medioambiental previsto subyacente a los préstamos contribuya a reducir los riesgos de la transición o dé lugar a tipos de refinanciación más bajos para el intermediario financiero.

8.4. Las inversiones destinadas a lograr un objetivo de transición específico, como la mejora de activos o la realización de nuevas inversiones que posibiliten una producción con un bajo impacto climático y medioambiental, podrían financiarse a través de préstamos con fines concretos cuyos ingresos se utilicen exclusivamente para ese propósito (también conocidos conoce como financiación con uso determinado de los ingresos). La articulación de ese propósito a través de objetivos de transición relacionados con los criterios de la taxonomía podría fomentar la utilización de préstamos específicamente destinados a la transición.

8.5. Las inversiones

en mejoras del rendimiento al nivel de las empresas podrían financiarse mediante

préstamos vinculados a la sostenibilidad que tengan objetivos de rendimiento climático

o medioambiental con base científica y acotados en el tiempo, que sirvan de salvaguardias

y cuyos tipos de interés estén ligados a la consecución de los objetivos de rendimiento

en materia de sostenibilidad previstos, evitando los efectos de cautividad.

Bonos

verdes u otros bonos de sostenibilidad

8.6. Para financiar su transición, las empresas también pueden emitir instrumentos del mercado de capitales o tipos específicos de bonos, como los bonos verdes u otros bonos de sostenibilidad. Los bonos pueden utilizarse para obtener capital, tanto al nivel de la empresa como de la actividad económica.

8.7. Para obtener financiación de transición con un fin concreto, los emisores podrían contemplar la emisión de bonos que demuestren el uso de los ingresos con fines de transición. Si bien existe un estándar internacional de bonos verdes que podría utilizarse para obtener financiación de transición, las empresas también podrían contemplar el uso del estándar europeo de bonos verdes para emitir bonos de ese tipo con el propósito de financiar actividades económicas que se ajustarán a la taxonomía en un plazo de cinco años (excepcionalmente, de diez).

8.8. Los bonos vinculados a la sostenibilidad pueden utilizarse con el fin de obtener capital destinado a mejorar el comportamiento en materia de sostenibilidad tanto de la empresa como de sus actividades. Dichos bonos deben ir ligados a sólidos objetivos de rendimiento en materia de sostenibilidad (por ejemplo, indicadores clave de resultados conforme a la taxonomía) y a un calendario compatible con la transición, dado que los cupones suelen emitirse a reserva de la consecución de los resultados previstos y de su incentivación.

8.9. Las herramientas

de financiación sostenible que se mencionan en los puntos 3 a 7 pueden utilizarse

como objetivos de rendimiento y como refuerzos de la credibilidad de los bonos vinculados

a la sostenibilidad.

Financiación

mediante emisión de acciones y financiación especializada

8.10. Las empresas

también pueden emitir acciones o contemplar soluciones de financiación especializada

que estén vinculadas a objetivos de rendimiento en materia de sostenibilidad al

nivel de la empresa, el proyecto o la actividad económica. Pueden utilizarse enfoques

similares a los descritos anteriormente para establecer dichos objetivos de rendimiento.

9.

RECOMENDACIÓN A LOS INTERMEDIARIOS FINANCIEROS E INVERSORES DISPUESTOS A PROPORCIONAR

FINANCIACIÓN DE TRANSICIÓN

Herramientas para establecer los objetivos de la financiación

de transición y para localizar proyectos o empresas

9.1. Los intermediarios financieros pueden contribuir a financiar la transición reflejando en sus estrategias de préstamo o de inversión los objetivos de la financiación de transición.

9.2. Al establecer objetivos de transición y diseñar los enfoques de la financiación

de transición para las carteras y estrategias de inversión o préstamo, los intermediarios

financieros pueden:

a) tomar en consideración

las recomendaciones a las empresas acerca de la determinación de las necesidades

de financiación de transición y la fijación de los correspondientes objetivos (40);

b) asegurarse de

que el enfoque de la financiación de transición contribuya a la transición y la

descarbonización de la economía real, tenga en cuenta los diferentes puntos de partida

de las empresas, aplique el principio de proporcionalidad (en particular con respecto

a las pymes) e incluya las salvaguardias climáticas y medioambientales pertinentes,

en consonancia con la definición de financiación de transición que se ofrece en

la presente Recomendación;

c) traducir el concepto

de financiación de transición en objetivos específicos relacionados con los objetivos

climáticos o medioambientales, para todas las clases de activos, que abarquen todos

los tipos de financiación y todos los sectores económicos que sean pertinentes para

la transición;

d) considerar el asesoramiento y la comunicación como partes importantes de

la estrategia de financiación de transición.

9.3. Los inversores y los propietarios de activos pueden desarrollar enfoques similares para sus propios activos.

9.4. Para poner en práctica estrategias de inversión que incluyan enfoques de

financiación de transición y localizar a las empresas y proyectos que cumplan los

objetivos de transición, los intermediarios financieros y los inversores pueden

(41):

a) utilizar la información

facilitada por las empresas para determinar los objetivos de transición y las necesidades

de financiación de transición, incluidos los planes de transición y los informes

de empresa;

b) utilizar las

metodologías de descarbonización exigidas con arreglo a los índices de referencia

climáticos de la UE, como unos objetivos claros de descarbonización por parte de

las empresas y la restricción de nuevas inversiones en activos potencialmente obsoletos;

c) utilizar el marco y los criterios de la taxonomía para identificar las inversiones que sean elegibles y podrían adaptarse a la taxonomía, en caso necesario a través de etapas intermedias dentro de un calendario que sea compatible con la transición. Por ejemplo, en caso necesario, considerar como primer paso financiar las etapas de la transición que mejoren los niveles de rendimiento definidos por los criterios de «no causar un perjuicio significativo» y, como segundo paso, ajustarse a los criterios de contribución sustancial que se aclaren en un plan de transición por actividades.

d) utilizar los

ejercicios de divulgación de información y los prospectos que acompañan a la emisión

de bonos o capital social vinculados a la ecologización, la transición y la sostenibilidad;

10.

COMUNICACIÓN CON LAS EMPRESAS QUE NECESITEN FINANCIACIÓN DE TRANSICIÓN

10.1. Se anima a los intermediarios financieros a que entren en contacto con los clientes y las empresas en cuya transición se esté invirtiendo, especialmente cuando estas tengan una considerable necesidad de financiación de transición.

10.2. Esta política de comunicación podría incluir una presentación de las estrategias de préstamo o inversión que podrían ajustarse a las necesidades de financiación de transición pertinentes, así como las condiciones de admisibilidad de la financiación en el marco de estas estrategias.

10.3. En el diálogo con los clientes y las empresas beneficiarias de inversión,

podrían debatirse los siguientes aspectos:

a) las repercusiones,

riesgos y oportunidades de sostenibilidad material y la manera de hacer frente a

los impactos y riesgos climáticos y medioambientales;

b) la forma de determinar

la contribución a un objetivo climático o medioambiental y los horizontes temporales

de los préstamos o inversiones;

c) los itinerarios

de transición subyacentes con el fin de garantizar que la estrategia de préstamo

o de inversión sea compatible con la transición;

d) la aplicación

o no aplicación del principio de «no causar un perjuicio significativo» según se

define en el artículo 17 del Reglamento (UE) 2020/852, y la manera de afrontar los

efectos adversos;

e) la medida en que se tendrán en cuenta el rendimiento en materia de sostenibilidad

y los objetivos y planes de transición de las empresas, a la hora en particular

hora de evaluar el riesgo de activos obsoletos, y los riesgos de la transición y

los riesgos físicos en general.

11.

SOLUCIONES DE FINANCIACIÓN ESPECÍFICAS PARA LA TRANSICIÓN

11.1. Junto a las soluciones generales de préstamo y financiación, los intermediarios financieros pueden ofrecer soluciones de financiación específicas para la transición a empresas o proyectos con importantes necesidades de financiación de transición.

11.2. Estas soluciones incluyen, por ejemplo, préstamos o productos de financiación

que puedan ayudar a financiar inversiones de transición sobre el terreno, como los

basados en:

a) inversiones con

arreglo al Reglamento (UE) 2020/852 que contribuyan a aumentar de manera significativa

la proporción de las actividades de cualquier empresa que se ajustan a la taxonomía;

b) los índices de

referencia climáticos de la UE cuando complementen escenarios o itinerarios con

base científica;

c) planes de transición

creíbles al nivel de la entidad o de la actividad que apliquen objetivos con base

científica;

d) objetivos creíbles

y con base científica, siempre que sean proporcionados y estén respaldados por información

que garantice la integridad, la transparencia y la rendición de cuentas;

e) la reducción de las huellas ambientales sobre la base de los planes de acción

medioambientales estratégicos de la UE relativos a la economía circular (42), la

biodiversidad (43) y la

contaminación cero (44) y conforme

a lo dispuesto en ellos.

f) una combinación de las medidas anteriores, por ejemplo, cuando los planes

de transición se integren en las necesidades de financiación de transición determinadas

a través de la taxonomía o los índices de referencia climáticos de la UE.

11.3. Los intermediarios

financieros pueden contemplar la posibilidad de crear incentivos para fomentar la

obtención de un buen rendimiento en relación con los objetivos de transición de

la empresa, recompensando, por ejemplo, los avances hacia el cumplimiento de los

objetivos de transición o los criterios de la taxonomía con tipos de interés atractivos,

basándose en factores como el menor riesgo de la transición o la mejora de los costes

de financiación.

12.

RIESGOS DE LA TRANSICIÓN Y RIESGOS FÍSICOS

12.1. Se anima a los intermediarios financieros y a los inversores a que determinen la medida en que sus objetivos de transición y de financiación de transición se ajustan a sus estrategias de gestión de riesgos y contribuyen a la ejecución de estas, con el fin de hacer frente a los riesgos financieros derivados de los desajustes con la transición.

12.2. En particular, se anima a los intermediarios financieros y a los inversores

a:

a) tener en cuenta

en sus marcos de gestión de riesgos y de comunicación la información prospectiva

de las contrapartes —como los objetivos y planes de transición—, incluida la información

sobre su credibilidad y la presentación de informes anuales sobre los avances logrados;

b) considerar la financiación de proyectos de transición capaces de reducir

los efectos negativos sobre los factores de sostenibilidad y los riesgos de la transición

y físicos futuros, por ejemplo siguiendo las orientaciones de la taxonomía de adaptación

al cambio climático.

13.

RECOMENDACIÓN RELATIVA A LAS PEQUEÑAS Y MEDIANAS EMPRESAS

Pequeñas

y medianas empresas que buscan financiación de transición

13.1. Las pymes que estén interesadas en obtener financiación de transición tendrán unas necesidades proporcionales a su tamaño, capacidad administrativa y recursos, por lo que se las anima a entrar en contacto con los intermediarios financieros y los inversores para explorar las opciones de financiación y los servicios de apoyo que están disponibles.

13.2. Las pymes interesadas en contribuir a la transición podrían considerar

la posibilidad de obtener financiación de transición para sus inversiones relacionadas

con la transición (tanto las inversiones inmediatas como las futuras), por ejemplo,

para los aspectos siguientes:

a) nuevas tecnologías

ecológicas;

b) mejora de las

actividades o activos económicos existentes;

c) inversión en

tecnologías facilitadoras;

d) políticas de

abastecimiento ecológico (por ejemplo, energías renovables);

e) actividades para la ecologización de sus funciones de apoyo, como el aumento

de la eficiencia energética de sus edificios, el arrendamiento financiero o la adquisición

de vehículos eléctricos, la descarbonización del uso del transporte, la ecologización

de su suministro de alimentos, etc.

13.3. Las pymes que cotizan en bolsa entran en el ámbito de aplicación de la Directiva (UE) 2022/2464 y en el futuro divulgarán la información en materia de sostenibilidad con arreglo a unas normas de presentación de informes simplificadas. Las pymes que no entren en el ámbito de aplicación de dicha Directiva, pero que estén interesadas en comunicar información esencial en materia de sostenibilidad, podrían considerar la posibilidad de utilizar estas normas de presentación de información simplificadas u otras normas voluntarias de presentación de información adaptadas con estos fines a las pymes (45).

13.4. Se anima encarecidamente a las grandes empresas a que apoyen de forma proporcionada a las pymes de su cadena de valor que estén interesadas en la financiación de transición a la hora de determinar sus necesidades de financiación de transición y, en su caso, de obtener información clave en materia de sostenibilidad, independientemente de si están sujetas o no a la obligación de presentar información a este respecto.

13.5. Cuando proceda,

las empresas de mayor tamaño también podrían cooperar con las entidades financieras

para ofrecer condiciones de financiación y/o de compra favorables a sus socios de

la cadena de valor que necesiten financiación de transición, en particular a las

pymes de los sectores pertinentes para la transición (46).

14.

SOLUCIONES DE FINANCIACIÓN PARA LAS PEQUEÑAS Y MEDIANAS EMPRESAS

14.1. La capacidad de las pymes para facilitar información detallada es limitada, por lo que se anima a los intermediarios financieros y a los inversores a aplicar el principio de proporcionalidad en sus relaciones con sus clientes que sean pymes. No deben pedirles más información de la necesaria y han de actuar con moderación al solicitar información a las pymes que sean sus socios en la cadena de valor.

14.2. Se anima a los intermediarios financieros a que ofrezcan programas de educación y sensibilización, servicios de asesoramiento o herramientas basadas en la web para ayudar a las pymes interesadas en la financiación de transición a aumentar su toma de conciencia de los riesgos y las oportunidades de transición.

14.3. Como parte de estas medidas, podría ayudarse a las pymes interesadas a que evalúen sus necesidades de financiación de transición de una forma sencilla.

14.4. Podrían ofrecerse

a las pymes soluciones de financiación específicas para la ecologización y la transición

que sean proporcionadas y adecuadas para su uso por parte de ese tipo de empresas

y que incentiven su adopción, teniendo en cuenta que las pymes que no coticen en

bolsa no están sujetas a las obligaciones de información que imponen la Directiva

(UE) 2022/2464 y el Reglamento (UE) 2020/852.

15.

RECOMENDACIONES A LOS ESTADOS MIEMBROS

Se

invita a los Estados miembros a que tengan en cuenta las siguientes recomendaciones

con el fin de fomentar la financiación de transición:

15.1. Se anima a los Estados miembros a sensibilizar a los participantes en el mercado acerca de la necesidad de financiar inversiones en la transición ecológica y acerca de las normas, principios y salvaguardias vigentes que pueden garantizar la credibilidad y la integridad medioambiental de dichas inversiones. Podrían explicar las ventajas de utilizar los instrumentos de financiación sostenible de la UE con estos fines.

15.2. Los Estados miembros podrían animar a los participantes en el mercado a utilizar escenarios de referencia con base científica y que reflejen los itinerarios de descarbonización acordes con el Acuerdo de París, como los escenarios de 1,5 °C de la Agencia Internacional de la Energía (AIE) o del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) con un rebasamiento nulo o limitado, o los itinerarios de la UE, nacionales o sectoriales que hagan referencia a estos escenarios de la AIE o del IPCC.

15.3. En el marco de las normas de competencia nacionales y de la UE, los Estados miembros podrían fomentar la cooperación entre los participantes en el mercado para poner en común las enseñanzas extraídas y las mejores prácticas a la hora de proporcionar o buscar financiación de transición y de abordar retos comunes. Los Estados miembros podrían capitalizar el papel a este respecto de las asociaciones del sector y otros organismos de reputación.

15.4. Los Estados miembros podrían fomentar el desarrollo de capacidades para los instrumentos y las políticas de financiación de transición, recurriendo para ello, entre otros medios, a la formación de funcionarios, reguladores y profesionales del sector financiero para apoyar el desarrollo de soluciones y políticas de financiación relacionadas con la transición que reflejen las dependencias geográficas.

15.5. Los Estados miembros podrían fomentar y promover productos y servicios financieros innovadores y sostenibles especialmente adaptados a las pymes, teniendo en cuenta el principio de proporcionalidad.

15.6. Los Estados miembros podrían ayudar a las pymes a presentar, de forma voluntaria, información esencial sobre la sostenibilidad y la financiación de transición a las partes interesadas y a los intermediarios e inversores financieros, lo que podría ampliar la gama de opciones de financiación a disposición de estas empresas.

15.7. Los Estados miembros podrían animar a los bancos multilaterales de desarrollo y a los bancos nacionales de fomento a respaldar estos esfuerzos con su asistencia técnica.

15.8. Los Estados

miembros podrían fomentar las iniciativas entre bancos locales y pymes destinadas

a desarrollar y aplicar estrategias de financiación sostenibles y objetivos de transición

creíbles o, en su caso, planes de transición para las pymes.

16.

RECOMENDACIÓN A LAS AUTORIDADES EUROPEAS DE SUPERVISIÓN Y A LAS AUTORIDADES NACIONALES

COMPETENTES

Se

anima a las autoridades europeas de supervisión y a las autoridades nacionales competentes

a que:

16.1. Tengan en cuenta la presente Recomendación al vigilar y supervisar los riesgos de «ecoimpostura» relacionados con la transición.

16.2. Tengan en cuenta la información prospectiva pertinente incluida en los objetivos de transición, los planes de transición creíbles o la divulgación de información relacionada con la taxonomía al evaluar los riesgos financieros asociados a la transición de las entidades supervisadas.

16.3. Sensibilicen a las entidades supervisadas sobre la forma en que el marco regulador permite utilizar la información prospectiva de las contrapartes o de las empresas objeto de inversión para evaluar, gestionar y vigilar los riesgos de la transición y los riesgos físicos.

16.4. Generen capacidad junto con las autoridades nacionales

competentes en materia de financiación de transición y fomenten un entorno de confianza

para la financiación de transición en toda la UE. Hecho en Bruselas, el 27 de junio

de 2023.

Por la Comisión

Mairead MCGUINNESS

Miembro de la Comisión

(1) Para

cumplir sus objetivos de reducción de las emisiones en los sectores de la

energía y el transporte, la Unión tendrá que invertir 477 000 millones EUR

más al año entre 2021 y 2030 de los que invirtió entre 2011 y 2020.

Tendrá que invertir 110 000 millones EUR adicionales para cumplir sus

objetivos medioambientales. Para más información, véanse el documento de

trabajo de los servicios de la Comisión sobre la evaluación de las necesidades

de inversión y las disponibilidades de financiación para reforzar la capacidad

de fabricación de tecnología de cero emisiones netas de la UE [SWD(2023) 68

final] y la Comunicación de la Comisión titulada «La economía de la UE después

de la COVID-19: Implicaciones para la gobernanza económica», COM(2021) 662

final.

(2) Propuesta

de Reglamento del Parlamento Europeo y del Consejo por el que se establece un

marco de medidas para reforzar el ecosistema europeo de fabricación de

productos de tecnologías de cero emisiones netas (Ley sobre la industria de

cero emisiones netas), COM(2023) 161 final.

(3) Reglamento

(UE) 2020/852 del Parlamento Europeo y del Consejo, de

18 de junio de 2020, relativo al establecimiento de un marco para

facilitar las inversiones sostenibles y por el que se modifica el Reglamento

(UE) 2019/2088 (DO L 198

de 22.6.2020, p. 13). El término «taxonomía» que aparece en lo

sucesivo hace referencia al Reglamento (UE) 2020/852 y a los actos

delegados adoptados en virtud de dicho Reglamento.

(4) Reglamento

(UE) 2019/2089 del Parlamento Europeo y del Consejo, de

27 de noviembre de 2019, por el que se modifica el Reglamento

(UE) 2016/1011 en lo relativo a los índices de referencia de transición

climática de la UE, los índices de referencia de la UE armonizados con el

Acuerdo de París y la divulgación de información relativa a la sostenibilidad

de los índices de referencia (DO L 317

de 9.12.2019, p. 17).

(5) Directiva

(UE) 2022/2464 del Parlamento Europeo y del Consejo, de

14 de diciembre de 2022, por la que se modifican el Reglamento (UE) n.o 537/2014, la

Directiva 2004/109/CE, la Directiva 2006/43/CE y la

Directiva 2013/34/UE, por lo que respecta a la presentación de información

sobre sostenibilidad por parte de las empresas (DO L 322

de 16.12.2022, p. 15).

(6) Propuesta

de Reglamento del Parlamento Europeo y del Consejo sobre los bonos verdes

europeos, COM(2021) 391 final. El acuerdo político entre los colegisladores se

alcanzó el 28 de febrero de 2023.

(7) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones: Estrategia para financiar la transición a

una economía sostenible, COM(2021) 390 final.

(8) «OCDE

Guidance on Transition Finance: Ensuring Credibility of Corporate Climate

Transition Plans», serie «Green Finance and Investment», Publicaciones de la

OCDE, París (documento en inglés).

(9) G20

(2022), Informe del G20 sobre finanzas sostenibles de 2022.

(10) Plataforma

Internacional de Finanzas Sostenibles (2022): «Report on Transition Finance».

Disponible en inglés en:

https://finance.ec.europa.eu/system/files/2022-11/221109-international-platform-sustainable-report-transition-finance_en.pdf

(11) Grupo

de Expertos de Alto Nivel de las Naciones Unidas sobre los Compromisos de cero

emisiones netas de las entidades no estatales (2022), «Integrity Matters: Net

Zero Commitments by Businesses, Financial Institutions, Cities and Regions»

(documento en inglés).

(12) Comunicación

de la Comisión al Parlamento Europeo, al Consejo Europeo, al Consejo, al Comité

Económico y Social y al Comité de las Regiones: El Pacto Verde Europeo,

COM(2019) 640 final.

(13) Aprobado

por la Unión el 5 de octubre de 2016; Decisión (UE) 2016/1841

del Consejo, de 5 de octubre de 2016, relativa a la celebración, en

nombre de la Unión Europea, del Acuerdo de París aprobado en virtud de la

Convención Marco de las Naciones Unidas sobre el Cambio Climático (DO L 282

de 19.10.2016, p. 1).

(14) Reglamento

Delegado (UE) 2021/2178 de la Comisión, de 6 de julio de 2021,

por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo

y del Consejo mediante la especificación del contenido y la presentación de la

información que deben divulgar las empresas sujetas a los artículos 19 bis o

29 bis de

la Directiva 2013/34/UE respecto a las actividades económicas sostenibles

desde el punto de vista medioambiental, y la especificación de la metodología

para cumplir con la obligación de divulgación de información (DO L 443

de 10.12.2021, p. 9), anexo I.

(15) Los

gastos derivados de los planes de transición por actividades no pueden

considerarse conformes con la taxonomía si no cumplen plenamente los criterios

correspondientes de esta, pero pueden, no obstante, constituir un paso

significativo hacia la mejora del rendimiento en materia de sostenibilidad y

atraer financiación de transición.

(16) A

17 de mayo de 2023, el 63 % de las empresas del índice STOXX

Europe 600 ya habían dado a conocer su elegibilidad en relación con la

taxonomía y su adaptación a la misma para el ejercicio 2022; fuente: Bloomberg.

(17) Casi

dos de cada tres empresas que notificaron inversiones en activos fijos

elegibles con arreglo a la taxonomía notificaron una cifra de adaptación no

nula, y una de cada dos empresas que divulgaron ingresos elegibles notificó un

nivel de ingresos adaptados no nulo; fuente: Bloomberg.

(18) Propuesta

de Directiva sobre diligencia debida de las empresas en materia de

sostenibilidad y por la que se modifica la Directiva (UE) 2019/1937,

COM(2022) 71.

(19) Directiva 2013/36/UE

del Parlamento Europeo y del Consejo, de 26 de junio de 2013,

relativa al acceso a la actividad de las entidades de crédito y a la

supervisión prudencial de las entidades de crédito, por la que se modifica la

Directiva 2002/87/CE y se derogan las Directivas 2006/48/CE

y 2006/49/CE (DO L 176

de 27.6.2013, p. 338).

(20) Reglamento

(UE) n.o 575/2013 del Parlamento Europeo y

del Consejo, de 26 de junio de 2013, sobre los requisitos

prudenciales de las entidades de crédito, y por el que se modifica el

Reglamento (UE) n.o 648/2012 (DO L 176

de 27.6.2013, p. 1).

(21) Próximo

asesoramiento consiguiente a la Solicitud de asesoramiento a la Autoridad

Bancaria Europea sobre préstamos e hipotecas verdes, disponible en:

https://www.eba.europa.eu/sites/default/documents/files/document_library/About%20Us/Missions%20and%20tasks/Call%20for%20Advice/2022/CfA%20on%20green%20loans%20and%20mortgages/1043881/EBA%20Call%20for%20Advice%20Green%20Loans%20and%20Mortgages_Clean.pdf

(22) La

Plataforma sobre Finanzas Sostenibles creada por el artículo 20 del

Reglamento (UE) 2020/852. Más información sobre esta plataforma:

https://finance.ec.europa.eu/sustainable-finance/overview-sustainable-finance-old/platform-sustainable-finance_en

(23) Comunicación

de la Comisión titulada «Estrategia para financiar la transición a una economía

sostenible», COM(2021) 390 final.

(24) En

la sección 1 del anexo se ilustran las diferencias y las coincidencias entre la

financiación de transición y la financiación ecológica, así como su evolución a

lo largo del tiempo.

(25) La

Recomendación 2003/361/CE de la Comisión, de 6 de mayo de 2003,

sobre la definición de microempresas, pequeñas y medianas empresas (DO L 124

de 20.5.2003, p. 1), define a una microempresa como una empresa

que ocupa a menos de diez personas y cuyo volumen de negocios anual o cuyo

balance general anual no supera los 2 millones EUR.

(26) Reglamento

(UE) 2021/1119 del Parlamento Europeo y del Consejo, de

30 de junio de 2021, por el que se establece el marco para lograr la

neutralidad climática y se modifican los Reglamentos (CE) n.o 401/2009 y (UE) 2018/1999

(«Legislación europea sobre el clima») (DO L 243

de 9.7.2021, p. 1).

(27) Según

se define en el Reglamento (UE) 2020/852.

(28) Reglamento

Delegado (UE) 2021/2178 de la Comisión, de 6 de julio de 2021,

por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo

y del Consejo mediante la especificación del contenido y la presentación de la

información que deben divulgar las empresas sujetas a los artículos 19 bis o

29 bis de

la Directiva 2013/34/UE respecto a las actividades económicas sostenibles

desde el punto de vista medioambiental, y la especificación de la metodología

para cumplir con la obligación de divulgación de información (DO L 443

de 10.12.2021, p. 9).

(29) La

sección 2 del anexo ilustra cómo las diferentes características de los

objetivos de transición de una empresa pueden reflejarse en las necesidades de

financiación de transición con distintos horizontes temporales. El gráfico 2

del anexo presenta diversas opciones para articular las necesidades de

financiación de transición.

(30) La

sección 3 del anexo ofrece una visión general de las herramientas que podrían

utilizarse para determinar las necesidades de financiación de transición y las

opciones para obtener esa financiación.

(31) Estos

escenarios podrían inspirarse en los publicados por la Red para la

Ecologización del Sistema Financiero.

(32) Los

Itinerarios cualitativos de Transición de la UE de la Comisión Europea pueden

consultarse aquí:

https://single-market-economy.ec.europa.eu/industry/transition-pathways_en.

(33) En

la sección 4 del anexo se explican con más detalle las metodologías de los

índices de referencia climáticos de la UE y la forma en que pueden utilizarse

para articular las necesidades de financiación de transición.

(34) Como

el acto delegado de taxonomía climática de la UE y cualquier futuro acto delegado

en el que se especifiquen criterios técnicos de selección.

(35) En

la sección 5 del anexo se ilustra con más detalle cómo puede utilizarse la

taxonomía con ese fin.

(36) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones: «Nuevo Plan de acción para la economía

circular por una Europa más limpia y más competitiva.» COM(2020) 98 final.

(37) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones, «Estrategia de la UE sobre la

biodiversidad de aquí a 2030: Reintegrar la naturaleza en nuestras vidas».

COM(2020) 380 final.

(38) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones, «La senda hacia un planeta sano para

todos. Plan de Acción de la UE: Contaminación cero para el aire, el agua y el

suelo». COM(2021) 400 final.

(39) En

la sección 6 del anexo figuran ejemplos de los instrumentos de financiación que

se describen a continuación.

(40) Considerando

también la sección 2 del anexo.

(41) La

sección 7 del anexo ofrece otras sugerencias relativas a dichas herramientas.

(42) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones: «Nuevo Plan de acción para la economía

circular por una Europa más limpia y más competitiva.» COM(2020) 98 final.

(43) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones, «Estrategia de la UE sobre la

biodiversidad de aquí a 2030: Reintegrar la naturaleza en nuestras vidas».

COM(2020) 380 final.

(44) Comunicación

de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social

Europeo y al Comité de las Regiones, «La senda hacia un planeta sano para

todos. Plan de Acción de la UE: Contaminación cero para el aire, el agua y el

suelo». COM(2021) 400 final.

(45) Con

arreglo a la Directiva (UE) 2022/2464, la presentación de informes por

parte de las pymes (con excepción de las microempresas) que coticen en bolsa

comenzará en 2027, con referencia al ejercicio de 2026. Las pymes que

coticen en bolsa podrán presentar sus informes con arreglo a normas

independientes y proporcionadas elaboradas por el EFRAG.

(46) Por

ejemplo, las empresas pueden ayudar a las pymes —estén o no obligadas a

presentar información en materia de sostenibilidad— a utilizar voluntariamente

las herramientas de financiación sostenible de la Unión u otras herramientas

con base científica para comunicar sus proyectos, objetivos o planes de

transición con el fin de hacer frente a los riesgos de la transición para los

bancos de manera transparente y sustancial.

____________________________________________

ANEXO

El presente anexo acompaña a la Recomendación de la Comisión sobre la facilitación de la financiación para la transición hacia una economía sostenible (1). Complementa las recomendaciones con consideraciones e ilustraciones más detalladas para apoyar el uso voluntario de las herramientas del marco de financiación sostenible de la UE para la financiación de la transición. Presenta diversas opciones y sugerencias para que las empresas y las entidades financieras establezcan objetivos, articulen e identifiquen las necesidades y proyectos de financiación de transición así como para obtener o proporcionar financiación de transición. |

Índice

1. | Relación entre la financiación ecológica y la financiación de transición | 35 |

2. | Consideraciones sobre cómo los diferentes tipos de incidencia, riesgos y oportunidades de una empresa podrían de una empresa podrían reflejarse en objetivos de transición individuales | 35 |

3. | Visión general de las herramientas sostenibles de financiación para articular y determinar las necesidades de financiación de transición | 38 |

4. | Metodologías de referencia climática de la UE | 38 |

5. | Taxonomía de la UE | 39 |

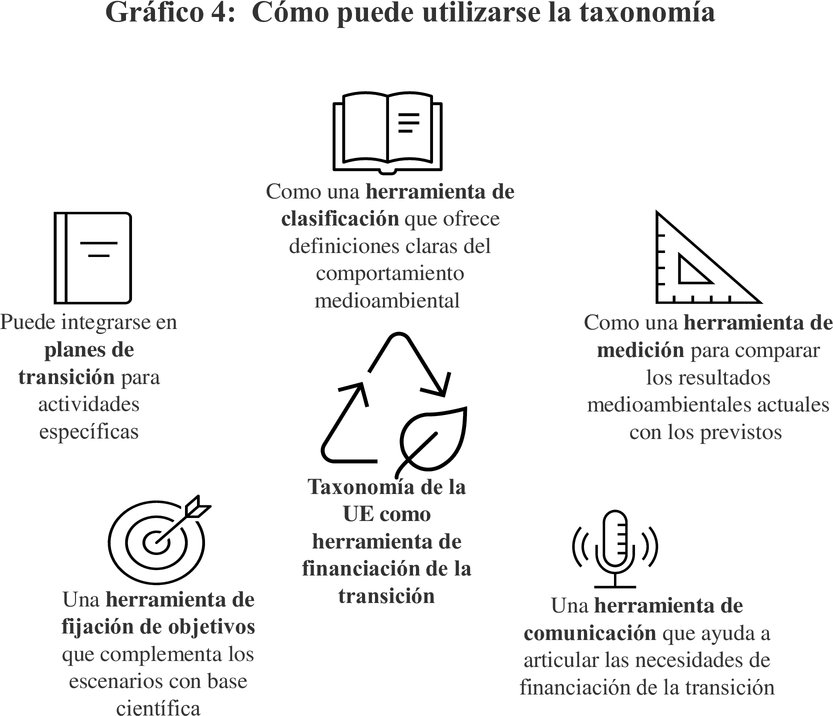

5.1. | ¿Para qué puede utilizarse la taxonomía de la UE? | 39 |

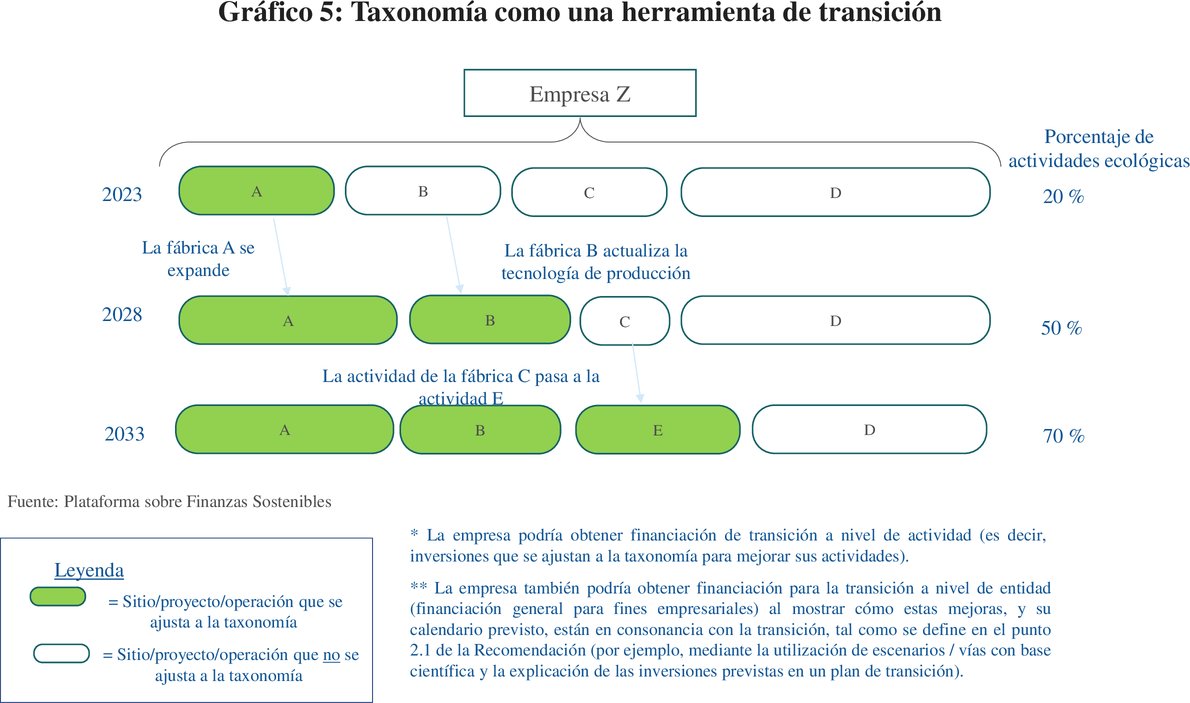

5.2. | La taxonomía como instrumento de transición | 40 |

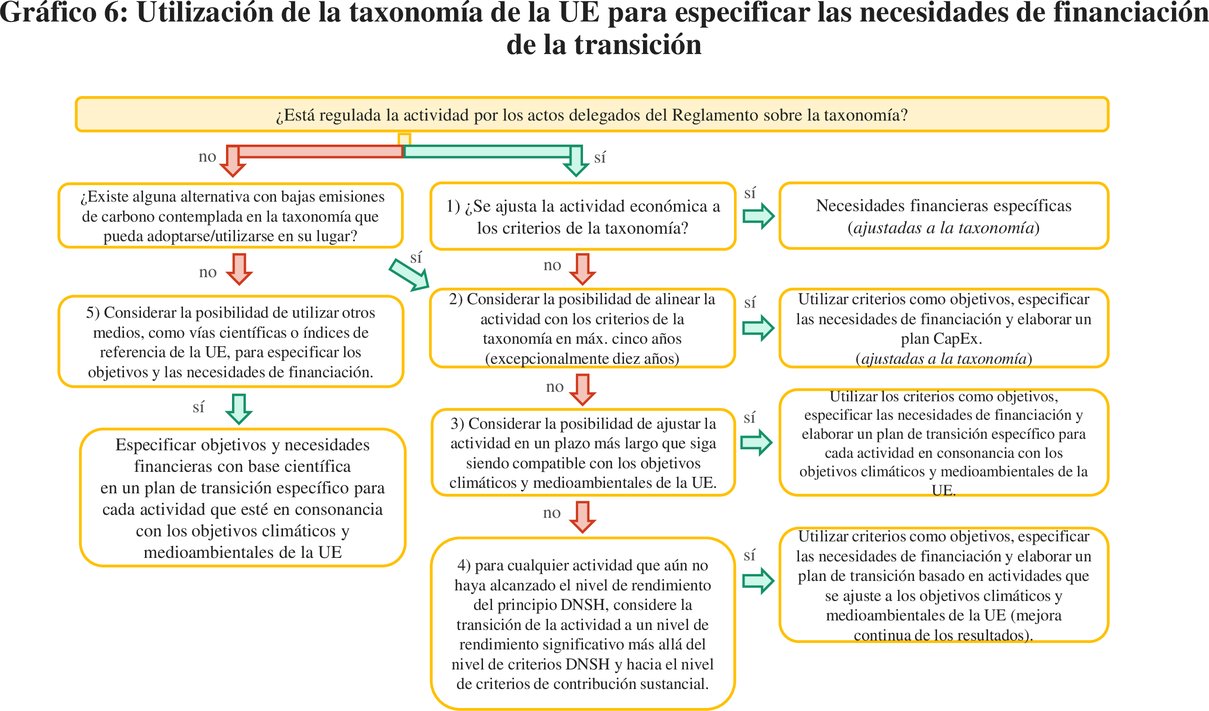

5.3. | Opciones para utilizar la taxonomía con el fin de especificar las necesidades de financiación de transición | 40 |

6. | Herramientas de financiación para obtener financiación de transición | 42 |

7. | Utilización de las herramientas de financiación sostenible de la Unión Europea por intermediarios financieros e inversores | 43 |

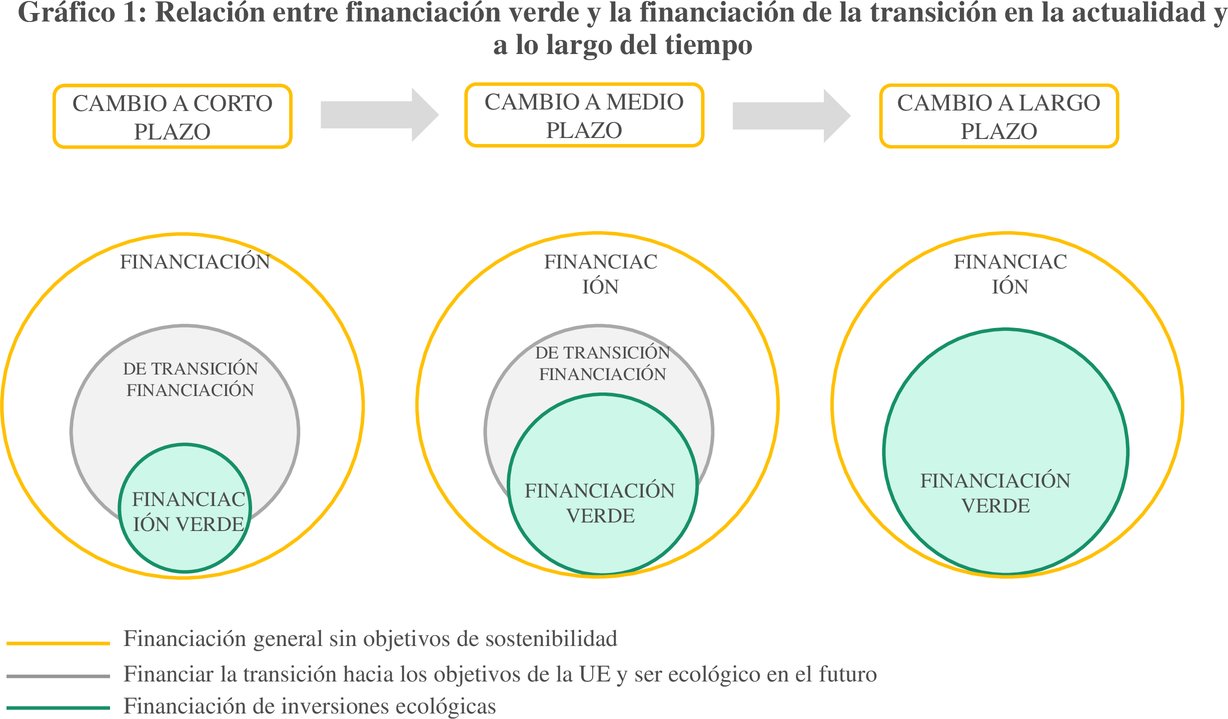

1. Relación entre la financiación ecológica y la financiación de transición

Las finanzas sostenibles consisten en financiar tanto lo que ya es respetuoso con el medio ambiente como lo que está en transición hacia esos niveles de rendimiento con el tiempo.

El gráfico 1 muestra cómo la financiación de transición se relaciona con la financiación general y la financiación ecológica, y cómo estas diferentes formas de financiación podrían evolucionar a corto, medio y largo plazo.

Las finanzas generales, que no tienen objetivos de sostenibilidad, pueden distinguirse de las finanzas sostenibles y la financiación de transición. En la actualidad, estas finanzas generales pueden incluir tanto actividades de gran impacto como actividades de bajo impacto. Con el tiempo, a medida que la economía se transforma, las actividades de gran impacto tendrán que pasar a ser de bajo impacto.

La financiación de transición tiene por objeto financiar dicha transición. Puede incluir tanto la financiación con ingresos como la financiación con fines generales (empresariales). A corto plazo, la financiación de transición no dará lugar a menudo a mejoras que cumplan los objetivos de rendimiento ecológico. A largo plazo, sin embargo, la financiación de transición debe ajustarse a los objetivos climáticos y medioambientales de la UE y, por lo tanto, se considerará ecológica o de bajo impacto.

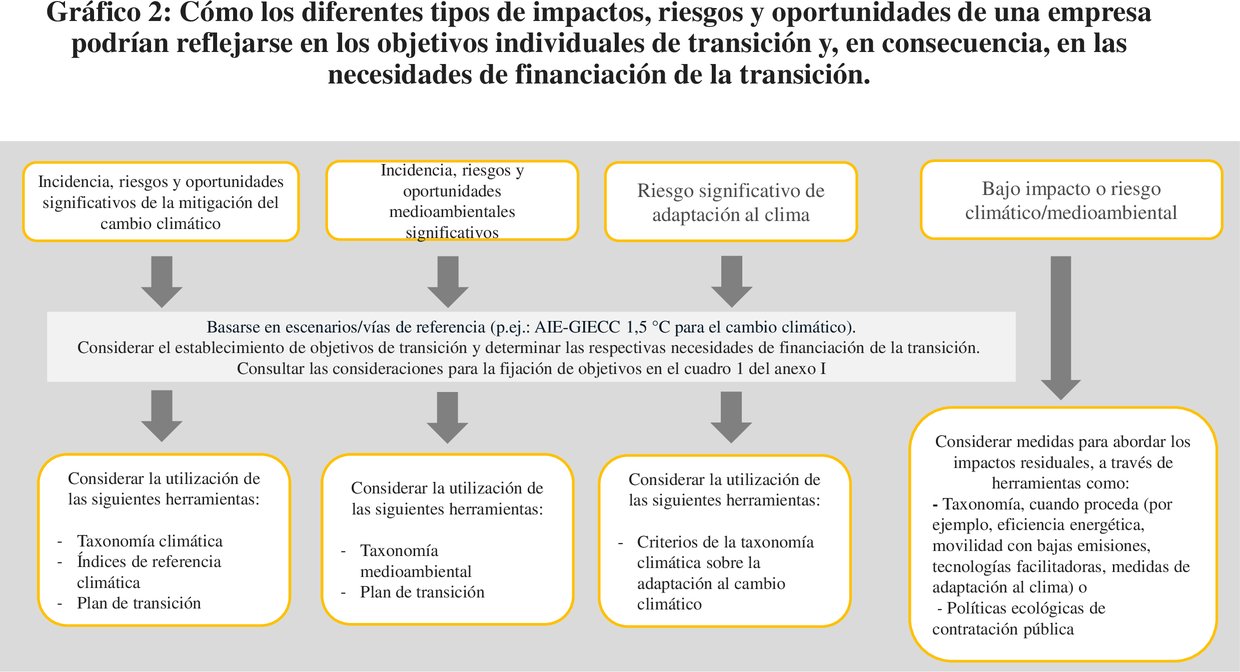

2. Consideraciones sobre cómo los diferentes tipos de incidencia, riesgos y oportunidades de una empresa podrían de una empresa podrían reflejarse en objetivos de transición individuales

Esta sección se refiere a los puntos 3 y 4 de la Recomendación de la Comisión.

Las empresas pueden tener en cuenta sus necesidades de financiación de transición basadas en su incidencia, riesgos y oportunidades en materia de sostenibilidad. Pueden determinarse mediante una evaluación de significalidad seguida de un enfoque de la doble significalidad.

Como parte de esta evaluación, las empresas podrían utilizar el análisis de escenarios climáticos y medioambientales para identificar y evaluar los riesgos físicos y de transición y las oportunidades en los horizontes temporales a corto, medio y largo plazo. Basándose en el resultado de una evaluación de significalidad (2), las empresas podrían fijar objetivos de transición y determinar las necesidades y compromisos de financiación de transición, cuando proceda.

El gráfico 2 proporciona una visión general de las herramientas que pueden utilizarse para considerar la manera de definir las necesidades de financiación de transición en caso de incidencias materiales, y cómo definir las necesidades de financiación para abordar las incidencias bajas o residuales.

A la hora de planificar su transición y definir sus necesidades de financiación de transición, se anima a las empresas a que consideren la posibilidad de establecer objetivos de transición basados en vías de transición pertinentes que sean compatibles con la transición, teniendo en cuenta el tipo de incidencia y otros factores como la gravedad, la escala, el objetivo y el carácter irremediable de dichas incidencias. Las empresas pueden basarse en las normas y orientaciones disponibles en virtud de la Directiva (UE) 2022/2464 y su aplicación a tal efecto (Directiva sobre divulgación de información corporativa en materia de sostenibilidad)

Se anima a las empresas a que hagan las siguientes consideraciones sobre la forma en que las diferentes incidencias, riesgos y oportunidades podrían reflejarse en los objetivos de transición y en las necesidades de financiación de transición relacionadas.

Cuadro 1.

Las consideraciones generales para la fijación de objetivos climáticos y medioambientales en caso de incidencia significativa

|

Cuadro 2.

Consideraciones para objetivos sencillos de mejora en caso de incidencias de poca importancia

|

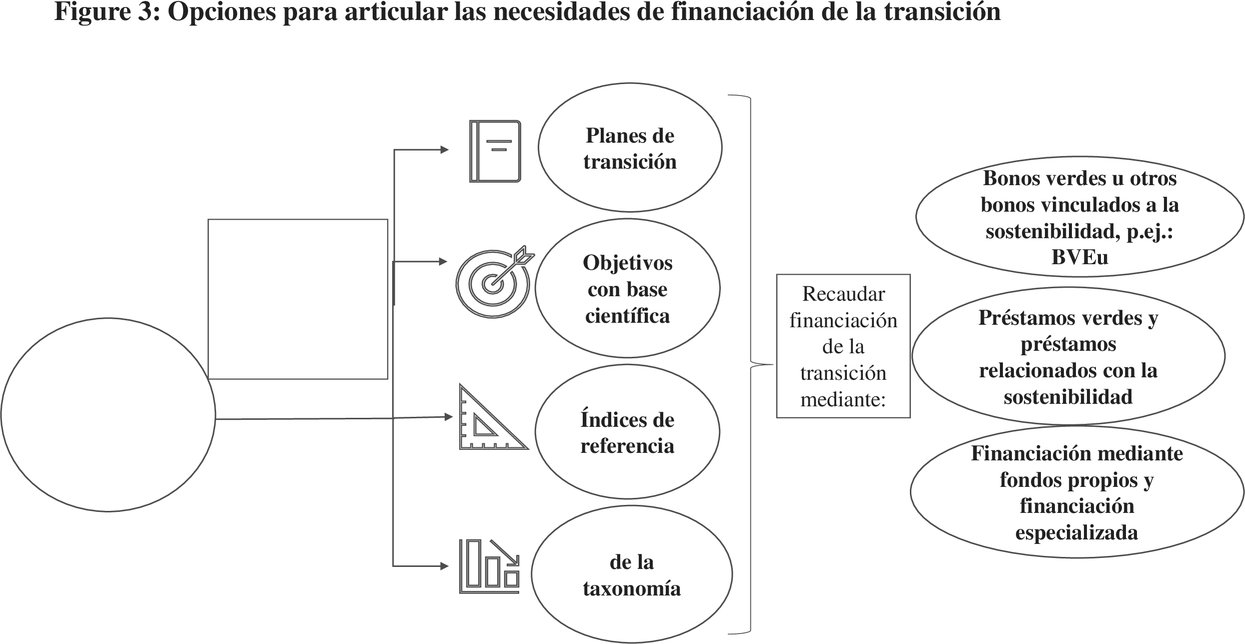

3. Visión general de las herramientas sostenibles de financiación para articular y determinar las necesidades de financiación de transición

Las herramientas sostenibles de financiación, en particular la taxonomía, o los índices de referencia climáticos de la UE así como los planes de transición creíbles, pueden utilizarse para apoyar la definición de objetivos de transición y articular necesidades específicas de financiación de transición a nivel de la empresa y de las actividades económicas. La financiación de transición puede obtenerse a través de bonos verdes o vinculados a la sostenibilidad, préstamos, financiación mediante fondos propios o financiación especializada..

El gráfico 3 ofrece una visión general de las herramientas que pueden utilizarse para articular y recaudar financiación de transición.

4. Metodologías de referencia climática de la UE

Esta sección se refiere al punto 5 de la Recomendación.

Cuando no existan vías u hojas de ruta sectoriales basadas en la ciencia, las empresas podrían considerar las metodologías de referencia climática de la UE y utilizarlas de forma que se garantice la armonización con el escenario de incremento de la temperatura de 1,5 °C de la AIE o el GIECC.

Cuando existan escenarios y vías sectoriales con base científica, las empresas podrían considerar si su utilización les permite cumplir también las normas mínimas de las metodologías de referencia climática de la UE.

Las emisiones en el mercado de capitales de empresas que cumplan las normas mínimas de las metodologías de referencia climática, y lo demuestren [por ejemplo, en un plan de transición creíble que tenga en cuenta las normas y orientaciones disponibles en virtud de la Directiva (UE) 2022/2464 y su aplicación], tienen más probabilidades de ser incluidas en carteras que sigan las referencias climáticas de la UE.

Normas mínimas de la metodología de referencia climática

Los índices de referencia climáticos de la UE proporcionan un conjunto fiable de criterios destinados a garantizar una vía de transición para las carteras que sea compatible con la transición hacia una economía sostenible (8). Las normas mínimas del objetivo y la trayectoria de descarbonización de los índices de referencia climáticos exigen una reducción anual mínima del 7 % de la intensidad de GEI o un objetivo absoluto de emisiones de GEI (9).

Por cada año en que no se alcancen los objetivos, los objetivos no alcanzados deben compensarse ajustando al alza los objetivos de la trayectoria de descarbonización para el año siguiente.

En la medida de lo posible, considerar la posibilidad de demostrar unas emisiones medias inferiores en comparación con sus homólogos y evitar los factores de exclusión específicos enumerados en los artículos 9 a 12 del Reglamento Delegado (UE) 2020/1818 de la Comisión de 17 de julio de 2020.

Sobreponderación de las empresas que fijan y publican objetivos de reducción de las emisiones de GEI

Las emisiones de las empresas en el mercado de capitales pueden recibir una mayor ponderación en un índice de referencia que siga los índices de referencia climáticos de la UE, si la empresa emisora puede demostrar que ha fijado y publicado objetivos de reducción de las emisiones de GEI, cuando se cumplan las siguientes condiciones:

a) | que los emisores de los valores integrantes publiquen sus emisiones de GEI de los ámbitos 1, 2 y 3 de manera coherente y precisa; |