Por: Carlos A. FERREYROS SOTO

La presente publicación es el resultado

del informe de un estudio de prospectiva destinado a apoyar el desarrollo del Plan

Estratégico de Horizonte Europa (2025-2027) con inteligencia estratégica en las

primeras etapas y contribuciones de sentido (cuestiones, tendencias, perspectivas,

ideas) que podrían aportar nuevos elementos a los procesos de planificación estratégica.

Presenta una amplia gama de actividades que cubren escenarios futuros y análisis

de tendencias disruptivas que pueden generar desafíos y oportunidades para Horizonte

Europa. También informa sobre actividades de participación en las que las partes

interesadas y el público propusieron ideas sobre cómo Horizonte Europa podría responder

a los desafíos y oportunidades del futuro.

El Resumen Ejecutivo del presente

documento ha sido traducido del inglés al castellano por el suscrito con la ayuda

del aplicativo Google Traductor. El enlace a la versión original es: https://op.europa.eu/es/publication-detail/-/publication/7c3efc86-9a39-11ee-b164-01aa75ed71a1/language-en/format-PDF/source-309521664.

El autor colectivo del estudio de 375 págs. es la Dirección General de Investigación e Innovación (Comisión Europea) y los autores personales Weber,

Matthias ; Wasserbacher,

Dana ; Kastrinos,

Nikos

La reutilización de este documento está autorizada bajo una licencia Creative Commons Attribution 4.0 International (CC BY 4.0) (https://creativecommons.org/licenses/by/4.0/).

A fin de acceder a normas similares y estándares europeos, las empresas, organizaciones públicas y privados interesados en asesorías, consultorías, capacitaciones, estudios, evaluaciones, auditorías sobre el tema, sírvanse comunicar al correo electrónico:cferreyros@hotmail.com

|

______________________________________________________________ |

RESUMEN EJECUTIVO

Este estudio de prospectiva tenía

como objetivo apoyar el desarrollo del Plan Estratégico de Horizonte Europa

(2025-2027), proporcionando inteligencia estratégica en las primeras etapas y

contribuciones de sentido (cuestiones, tendencias, perspectivas, ideas) que

podrían aportar elementos novedosos a los procesos de planificación

estratégica. Contextos global y europeo: los campos de juego para futuras

disrupciones Los escenarios contextuales multinivel representan perspectivas

alternativas sobre el contexto global y europeo de la política de I+i de la UE.

Seis escenarios contextuales multinivel distinguen condiciones a nivel global

que van desde un mundo de colaboración genuina hasta uno de abierta hostilidad.

En lo que respecta al nivel europeo, una UE dinámica y resiliente se contrasta

con una UE en declive, desestabilizada y vulnerable.

Figura 1: Seis escenarios contextuales para las políticas de

I+i de la UE

|

EU Global |

Colaboración genuina |

Cooperacion limitada |

Hostilidad abierta |

|

Dinamica & resiliente |

A “Prosperando en colaboración” |

B “Socio respetado” |

C “Fortaleza Disuasoria” |

|

Decreciente, desestabilizado & vulnerable |

“Decadencia, a pesar de la colaboración” |

“Socio negligente” |

“Feudo frágil” |

Áreas disruptivas

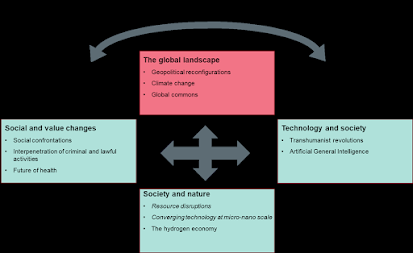

Centrándonos en un horizonte temporal de 2040, se exploraron y analizaron once áreas de disrupción, agrupadas en cuatro grupos (figura 2): i) el panorama global, ii) tecnología y sociedad, iii) sociedad y naturaleza, iv) sociedad y cambios de valor. En la mayoría de los casos, las exploraciones de las disrupciones incluyeron la elaboración de escenarios, lo que generó importantes conocimientos sobre cómo pueden evolucionar desafíos específicos en el futuro y qué implicaciones esto puede tener para la política de I+i.

Escenarios de contexto multinivel

En cada una de estas áreas de

disrupción se desarrollaron descripciones relativamente detalladas de posibles

futuros con el objetivo de extraer implicaciones para las políticas de I+i.

Teniendo en cuenta esos posibles futuros, se lanzó una encuesta para obtener

opiniones de expertos sobre importantes agendas de I+i que podrían abordarse a

nivel europeo. A continuación resumimos las implicaciones para la estrategia y

la instrumentación y proporcionamos las principales agendas para I+i según los

resultados de la encuesta.

(Re)orientaciones normativas para la estrategia de la UE

Fortalecer el liderazgo

tecnológico e industrial de la UE ha sido la ambición normativa general que ha

sustentado la política de I+i de la UE durante la última década, complementada

más recientemente por el objetivo de abordar los principales desafíos sociales

en general, la “gemela” transición verde y digital en particular.

Liderazgo: Las disrupciones futuras crearán campos de juego

novedosos que ofrecerán a Europa la oportunidad de posicionarse en un papel

pionero y de liderazgo, lo que, en algunas áreas, puede ser solo temporal, pero

en otras puede conducir a la consolidación de ecosistemas nuevos y

profundamente arraigados. en Europa. Lograr una posición de liderazgo requiere

concentrar el financiamiento y la inversión, así como definir marcos

regulatorios confiables. Mantener el liderazgo es un desafío tan importante

como lograrlo.

Más allá del liderazgo, hacia la mejora de la gobernanza global: equilibrar adecuadamente el carácter de bienes comunes globales de la ciencia, las contribuciones de la ciencia de la UE a la gobernanza de otros bienes comunes globales y las preocupaciones por la seguridad y la competitividad de Europa probablemente se convierta en un desafío más sentido en la política de I+i de la UE. . Varias de las áreas de disrupción exploradas han demostrado que es necesario mejorar la gobernanza global, y el uso cada vez mayor de la ciencia para este propósito es una tendencia en desarrollo. La ciencia para la gobernanza global es un bien común global importante en el que Europa todavía ocupa una posición importante. El desempeño de Europa en las carreras por el liderazgo tecnológico no es proporcional a su posición científica, y esto coloca a Europa en posiciones menos ventajosas en las negociaciones globales sobre regular la tecnología emergente. En las reconfiguraciones geopolíticas en evolución, existe la preocupación por el aumento de las preocupaciones en materia de seguridad y de que el desempeño científico de Europa tal vez deba estar más estrechamente vinculado a la seguridad.

Resiliencia a las crisis: Es probable que el fortalecimiento de la

resiliencia a las crisis siga siendo una cuestión importante, ya sea que las

crisis se originen en el cambio climático, cuestiones ambientales y de

recursos, competencia geopolítica, tecnología desbocada, divisiones y

confrontaciones sociales, amenazas a la salud en evolución o combinaciones de

ellas. La preparación y la agilidad son importantes para contener y prevenir

las crisis. La inteligencia y las capacidades de respuesta rápida, así como la

estabilidad del suministro y la confiabilidad de las cadenas de valor ganan en

importancia frente al oportunismo y la optimización a corto plazo. La respuesta

a tales amenazas debe implicar un debate público basado en principios y

científicamente informado, y contar con espacios y prácticas para dicho debate

es una base muy importante para la resiliencia.

Reflexividad hacia nuevas fronteras: cuando la investigación en

ciencia y tecnología traspasa cada vez más nuevas fronteras, los avances suelen

ser controvertidos, inciertos y potencialmente de gran impacto. La ingeniería

climática, el transhumanismo y la mejora humana, y la Inteligencia Artificial

General son sólo algunas de esas áreas que requieren una amplia deliberación

social en torno a los objetivos y las condiciones para la investigación

pública, así como sobre las responsabilidades y obligaciones por los efectos

directos e indirectos del uso de tecnologías emergentes. Es necesario que las

deliberaciones sociales amplias se realicen tempranamente y encuentren un

equilibrio adecuado entre el llamado a la precaución y la importancia de la

asunción de riesgos y la innovación.

Replantear la relación entre naturaleza y sociedad: La vida humana

afecta a la naturaleza de maneras que influyen en las perspectivas de

florecimiento de otras especies y, a través de este proceso, la sociedad humana

expone los ecosistemas naturales a riesgos importantes. Existen presiones

importantes para ampliar y replantear la relación entre naturaleza y sociedad,

desde un recurso para los seres humanos individuales, hasta un bien común o

incluso como una ecología en la que los humanos existen en asociación con otros

seres y asumen un papel de administrador de la naturaleza. Existen importantes

agendas de I+i asociadas con diferentes formas de valorar la naturaleza y las

influencias humanas que deben estar representadas en los programas públicos de

I+i junto con las prioridades tecnológicas de las industrias que explotan la

naturaleza.

Funciones e instrumentos de la política de I+i de la UE

La posibilidad de que se

produzcan perturbaciones plantea dudas sobre la idoneidad de los programas e

instrumentos actuales de la política europea de I+i.

La necesidad de instrumentos más abiertos: Todas las áreas

disruptivas consideradas se caracterizan por niveles significativos de

incertidumbre y complejidad, por lo que es importante atender diferentes

visiones del espacio “problema-solución” en los programas, con instrumentos más

abiertos que se implementarán no solo en investigaciones exploratorias de

frontera, pero también en investigaciones más específicas.

La criticidad del tiempo: La velocidad y el tiempo son críticos

para abordar áreas disruptivas. Los programas de I+i deben prever mecanismos

reflexivos correctivos para rastrear, conocer y adaptarse a nuevos

conocimientos sobre las disrupciones, en particular cuando están en juego

cuestiones sociales y éticas críticas y controvertidas. Esto es válido tanto

para aquellas áreas donde el ritmo del cambio es muy alto como para otras que

se desarrollan más lentamente, pero donde la inercia, la incertidumbre y la

complejidad de los impactos en la sociedad, la economía y el medio ambiente

hacen que sea imprescindible actuar a tiempo.

Colaboración global versus colaboración internacional preferencial:

la mayoría de las áreas disruptivas se configuran en ámbitos mucho más allá de

Europa. La medida en que se puedan aplicar las posiciones de la UE depende, en

algunos casos, de la colaboración con socios seleccionados que comparten

preocupaciones, intereses estratégicos y valores similares (por ejemplo,

Estados Unidos, Japón, Corea del Sur, Australia, así como algunos países

latinoamericanos y africanos). y países de Oriente Próximo y Medio). En otros

casos, se necesita una colaboración verdaderamente global para establecer

reglas comunes. Mientras que el IPCC de la ONU ha tenido bastante éxito a la

hora de dar forma a agendas y desencadenar acciones, otras áreas de disrupción,

como los bienes comunes globales o la Inteligencia General Artificial, aún no

se han abordado con la urgencia y prominencia necesarias. Un enfoque

diferenciado de los vínculos de colaboración con socios no europeos puede

basarse en las fortalezas de la UE y en una buena comprensión de los intereses

comunes europeos y nacionales correspondientes en las diferentes áreas de

disrupción.

Capacidades y capacidades de programación: Para superar los

desafíos de la apertura, el tiempo y la colaboración, la gestión de programas

debe ser muy sensible a agendas alternativas, involucrando procesos de

deliberación abiertos y organizando los niveles de creación de consenso necesarios

para avanzar en dirección frente a la contestación y interrupciones. Esto es

aún más cierto si se tiene en cuenta la dependencia de las capacidades de los

Estados miembros. La planificación estratégica a nivel de la UE debería ser una

parte integral de la programación estratégica en todo el Espacio Europeo de

Investigación.

Temas prioritarios

La siguiente tabla contiene una muestra de las principales

preferencias de la encuesta de expertos sobre importantes agendas de I+i para

la UE para cada área de disrupción.

|

Reconfiguraciones geopolíticas |

• evolución de dependencias críticas en energía,

alimentos y comercio, • economía circular y sistemas de reciclaje de

materiales con menor dependencia de las importaciones. |

|

Bienes comunes globales |

• formas alternativas de gobernanza y modelos de

propiedad para gestionar los bienes comunes globales y locales, • ciencia y conocimiento científico como bienes

comunes globales. |

|

Cambio climático |

• biodiversidad y cambio climático, • soluciones basadas en la naturaleza. |

|

Confrontaciones sociales |

• fuentes de fragmentación y tensiones sociales,

y el papel de las redes sociales, • nuevos mecanismos para gestionar y resolver

conflictos en la sociedad. |

|

Actividades económicas criminales y lícitas |

• delitos contra la naturaleza, • innovación social para la seguridad de la

comunidad, • formas de monitorear, detectar y rastrear

nuevas formas de delincuencia. |

|

Futuro de la salud |

• extensión de la medicina personalizada al

autodiagnóstico, el tratamiento y la automedicación, • nuevos modos y modelos de prueba: acelerar la

aprobación de medicamentos sin comprometer la seguridad. |

|

Inteligencia artificial general |

• mejoras de la IA para aplicaciones específicas,

• la naturaleza e interacción de la IA y la

inteligencia humana. |

|

Revoluciones transhumanistas |

• comprensión del envejecimiento y la enfermedad,

• criterios rigurosos para evaluar y regular el

impacto de las tecnologías en los humanos considerando tanto la salud física

como la psicológica. |

|

Interrupciones de recursos |

• derecho de la naturaleza (estatus legal y

representación de la naturaleza, por ejemplo animales, plantas, paisajes). • gestión de recursos: adquisición de datos de

referencia ambientales y sociales. |

|

Tecnologías convergentes a escala micro-nano |

• big data, modelización y simulaciones

medioambientales, aplicaciones web y herramientas para la toma de decisiones.

• procedimientos de seguimiento y evaluación del

impacto ambiental para intervenciones a nivel micro y nano. |

|

Economía del hidrógeno |

• oportunidades y desafíos de una variedad cada

vez mayor de opciones energéticas, • resiliencia, seguridad y vulnerabilidad del

nuevo sistema energético. |