Por: Carlos A. FERREYROS SOTO

Doctor en Derecho

Universidad de Montpellier I Francia.

cferreyros@ferreyros-ferreyros.com

RESUMEN

El Informe Especial 26/2025 del Tribunal de Cuentas Europeo

analiza la arquitectura de lucha contra el fraude en la UE, centrándose en la Fiscala

Europea (EPPO), OLAF, Eurojust y Europol. Concluye que los mandatos son claros y

complementarios, pero persisten deficiencias en el intercambio de información y

la supervisión de la Comisión, limitando la protección del presupuesto de la UE.

Mensajes Principales

Los procedimientos de notificación de denuncias generan duplicidades

y cargas administrativas, ya que las autoridades nacionales informan a la EPPO y

las instituciones de la UE a ambas (EPPO y OLAF), sin un sistema centralizado. Entre

2022-2024 se recibieron 27.000 denuncias, pero el intercambio limitado impide evaluaciones

completas por la EPPO y medidas administrativas complementarias por OLAF. La Comisión

no analiza variaciones en notificaciones ni supervisa recuperaciones totales del

presupuesto UE derivadas de investigaciones.

Observaciones Clave

- Mandatos claros: EPPO maneja

investigaciones penales (3.277 abiertas 2022-2024), OLAF administrativas (564),

con apoyo operativo de Eurojust y Europol en casos transfronterizos.

- Problemas en flujos: OLAF

recibe ~3 veces más denuncias que EPPO; sistema "positiva-negativa"

retrasa investigaciones y no evita duplicados; solo 67 investigaciones complementarias

OLAF-EPPO.

- Datos incompletos: Variaciones

en ratios de fraude por Estado miembro no analizadas; EPPO embargó 3.007 M€

preventivamente, pero Comisión ignora proporción UE en recuperaciones judiciales

(232 M€ firmes en 2024).

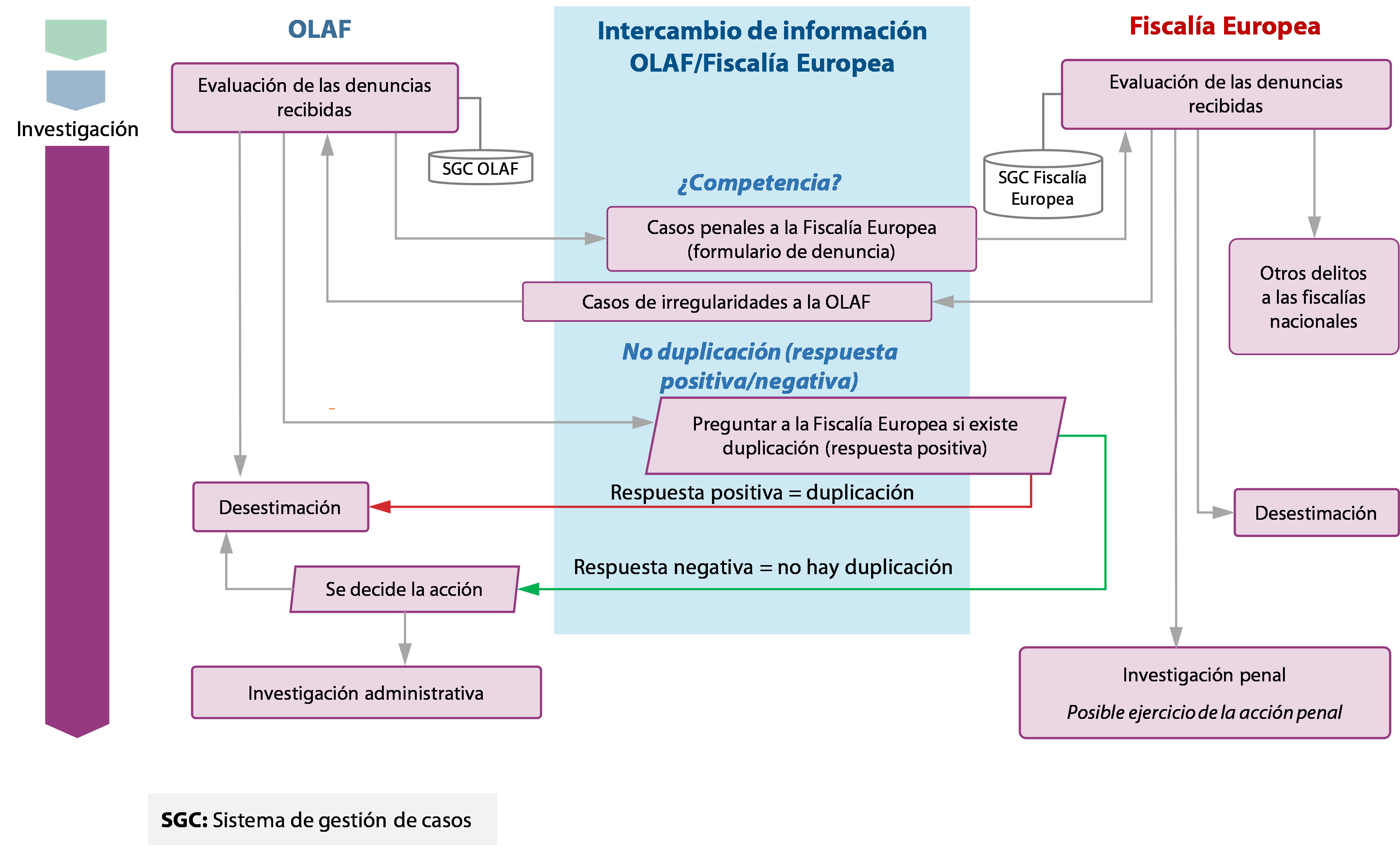

Recomendaciones

Recomendación 1 Establecer un sistema

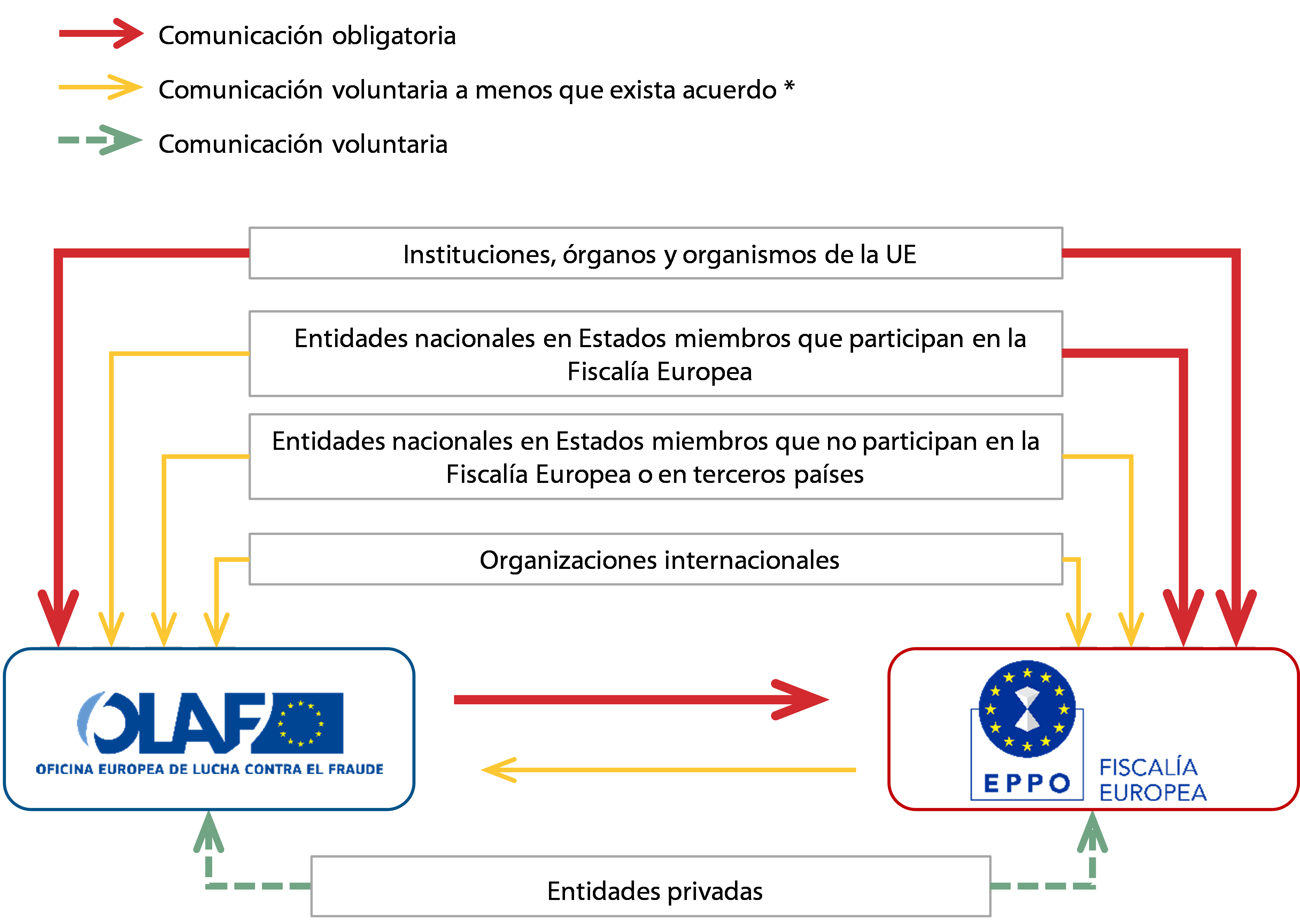

de intercambio eficiente de información sobre denuncias e investigaciones de fraude

Recomendación 2 Analizar las variaciones

en los niveles de fraude notificados en la UE

Recomendación 3 Mejorar la supervisión

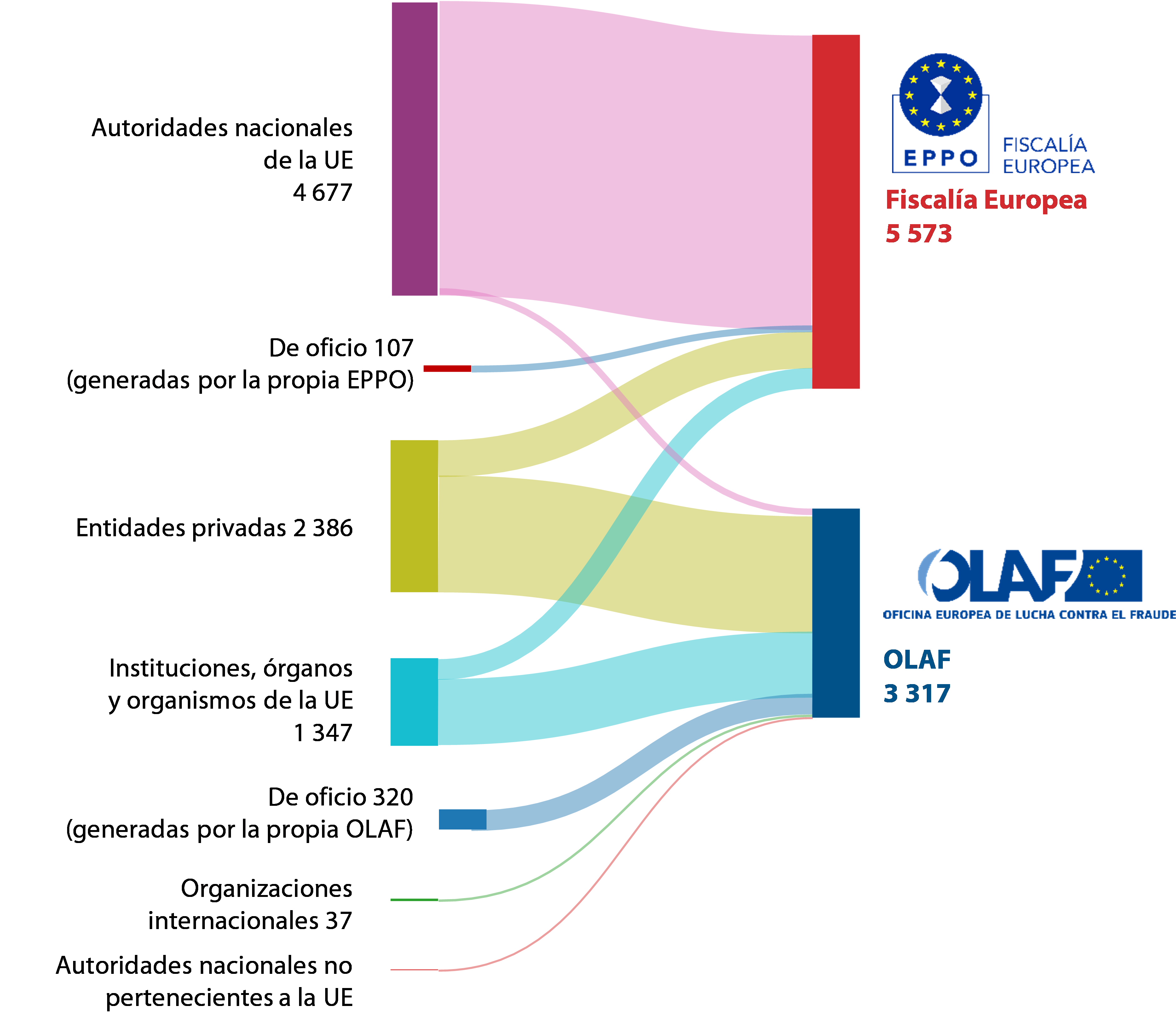

del seguimiento de las investigaciones de fraude.

A fin de acceder a normas similares y estándares

europeos, las empresas, organizaciones públicas y privadas interesadas en asesorías,

consultorías, capacitaciones, estudios, evaluaciones, auditorías sobre el tema,

sírvanse comunicar al correo electrónico:cferreyros@ferreyros-ferreyros.com

_____________________________________________

| Diario Oficial | ES Serie C |

C/2025/6742 | 17.12.2025 |

Los mandatos son claros, pero el intercambio de información y la supervisión de la Comisión siguen siendo insuficientes»

(C/2025/6742)

El Tribunal de Cuentas Europeo ha publicado su informe especial 26/2025: «Organismos de la UE que luchan contra el fraude — Los mandatos son claros, pero el intercambio de información y la supervisión de la Comisión siguen siendo insuficientes».

El informe puede consultarse directamente o descargarse en el sitio web del Tribunal de Cuentas Europeo: https://www.eca.europa.eu/es/publications/sr-2025-26.

ELI: http://data.europa.eu/eli/C/2025/6742/oj

ISSN 1977-0928 (electronic edition)

INFORME ESPECIAL 26/2025

MENSAJES PRINCIPALES

¿Por qué es importante este ámbito?

01La UE y sus Estados miembros tienen la obligación de combatir el fraude y toda actividad ilegal que afecte a sus intereses financieros1. Los intereses financieros de la UE cubren todos los ingresos, gastos y activos de la UE2. Toda infracción de la ley que pueda afectar negativamente al presupuesto de la UE es una «irregularidad». Las infracciones penales contra los intereses financieros de la UE pueden incluir el fraude, la corrupción activa y pasiva, la malversación y el blanqueo de capitales (delitos «PIF»). A efectos de simplificación, en el presente informe utilizamos «fraude» como término colectivo, independientemente de que se refiera a denuncias, actividades ilegales o casos de fraude confirmados.

02En el contexto de la UE, la Fiscalía Europea3 es la que lleva a cabo las investigaciones de presuntos delitos PIF a través de investigaciones penales, que pueden dar lugar a sanciones judiciales impuestas por los tribunales nacionales. El resultado de las investigaciones penales también puede dar lugar a actuaciones administrativas para indemnizar a las víctimas. La Oficina Europea de Lucha contra el Fraude (OLAF)4 realiza investigaciones administrativas en materia de fraude, corrupción y cualquier otra actividad ilegal, sin que ello afecte a la facultad de las fiscalías para iniciar y desarrollar investigaciones penales. Esto permite a la UE o a los organismos nacionales que gestionan el presupuesto de la UE adoptar medidas adicionales para compensar cualquier pérdida para dicho presupuesto.

03Dentro de la arquitectura de lucha contra el fraude de la UE, la OLAF toma la iniciativa en materia de investigaciones administrativas, y la Fiscalía Europea es responsable de las investigaciones penales. La OLAF y la Fiscalía Europea debe mantener la confidencialidad de los datos pertinentes relativos a sus investigaciones. La OLAF y la Fiscalía Europea pueden contar con el apoyo de la Agencia de la Unión Europea para la Cooperación Judicial Penal (Eurojust)5 y la Agencia de la Unión Europea para la Cooperación Policial (Europol)6. El cuadro 1 muestra las responsabilidades de la Fiscalía Europea, la OLAF, Eurojust y Europol.

Cuadro 1 | Funciones y responsabilidades de los organismos de la UE en la arquitectura de lucha contra el fraude de la UE

|

|

|

|

|---|---|---|---|

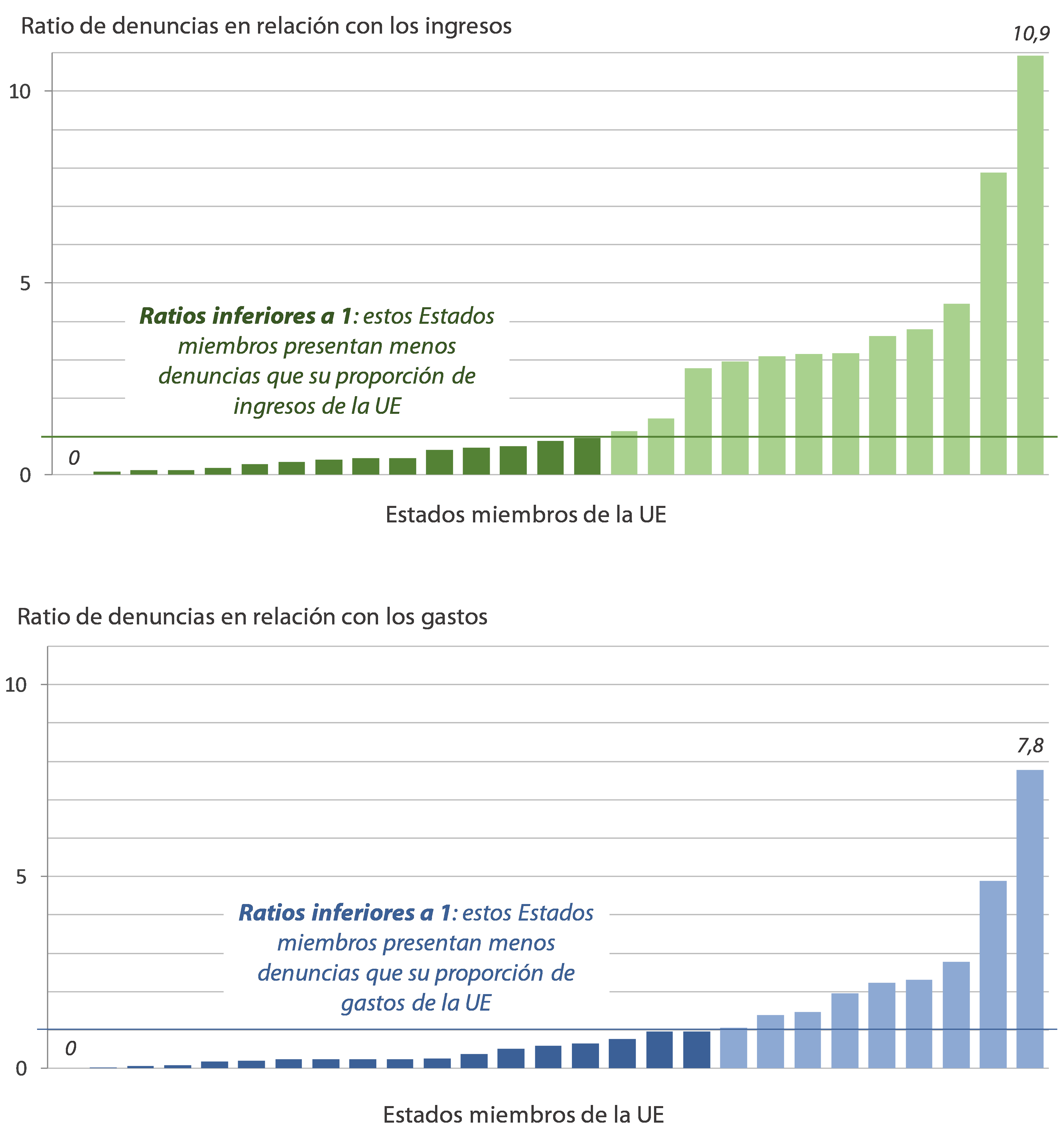

Mandato penal | Mandato administrativo | Cooperación judicial | Cooperación policial |

Responsable de la protección de los intereses financieros de la UE (PIF) | Presta apoyo para la lucha contra la delincuencia grave*, incluida la PIF | ||

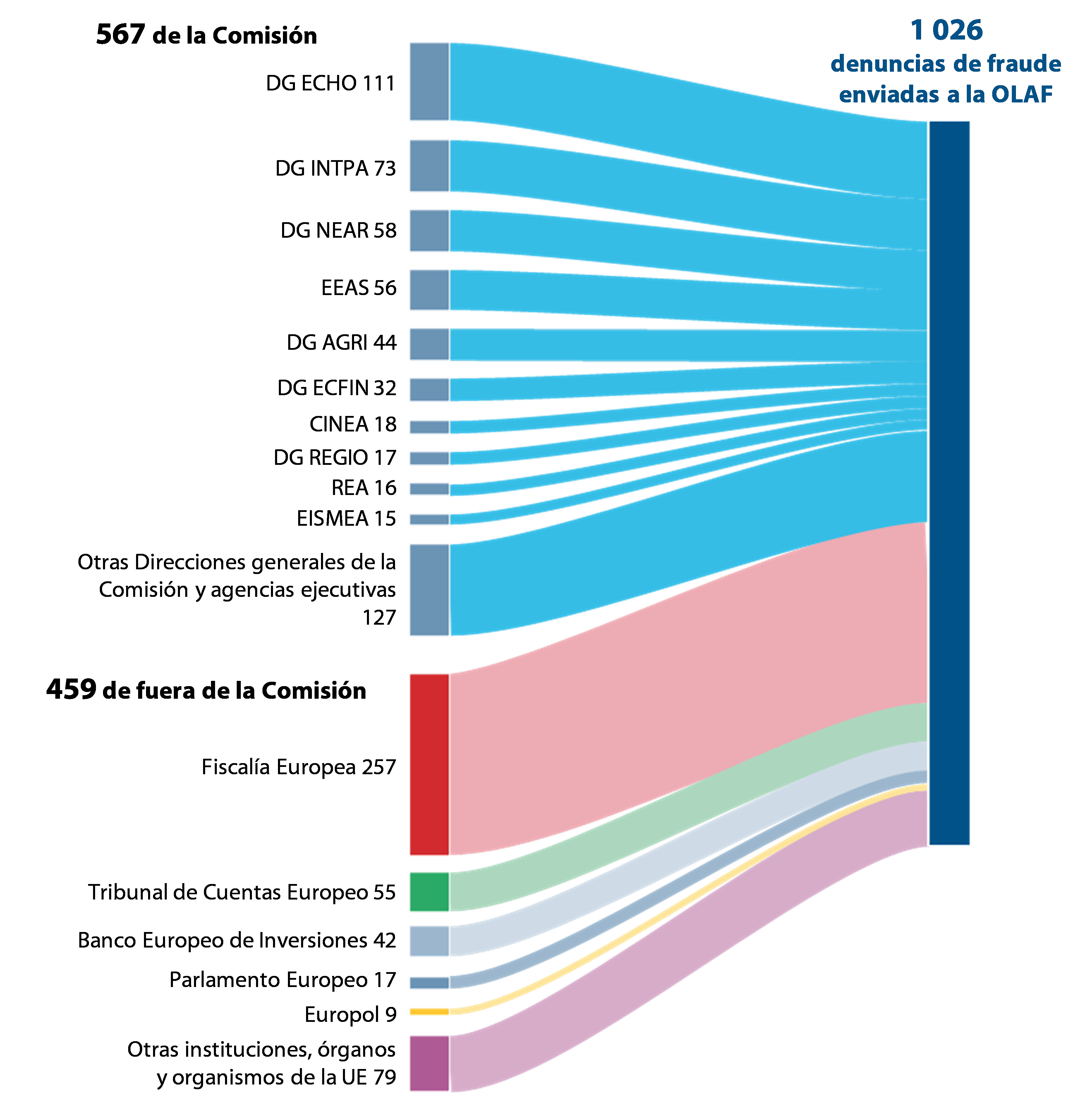

|

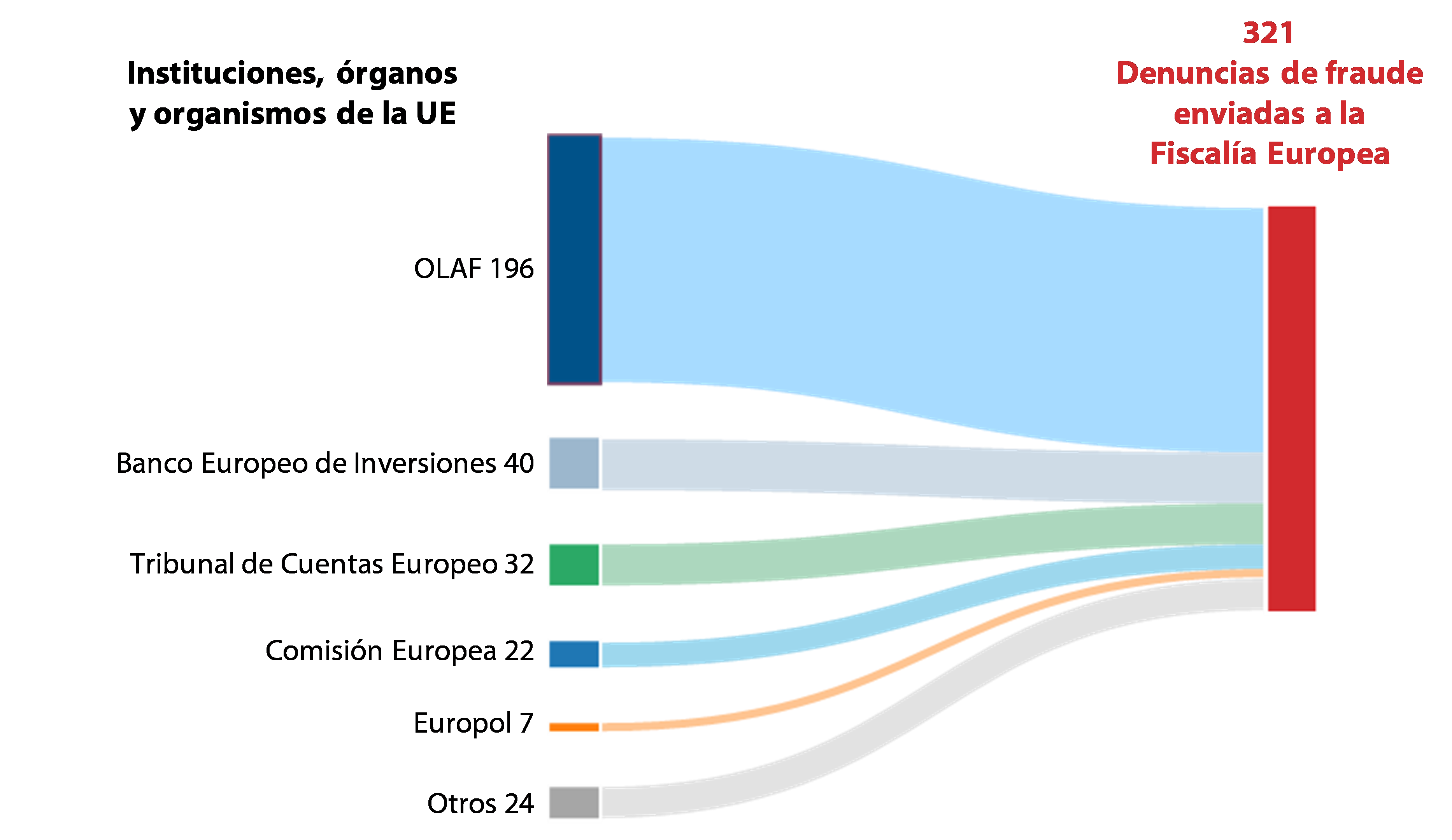

|

|

|

|

|

|

|

* La delincuencia contra los intereses financieros de la UE es una de las 30 formas de delincuencia grave enumeradas en el anexo I de los Reglamentos Eurojust y Europol.

** Directiva PIF, artículos 3, 4 y 5.

Fuente: Tribunal de Cuentas Europeo, a partir de los correspondientes reglamentos.

04Nuestra auditoría evaluó si, dentro de la arquitectura de lucha contra el fraude de la UE, los mandatos de la Fiscalía Europea, la OLAF, Eurojust y Europol eran claros en cuanto a sus responsabilidades en la lucha contra el fraude y el apoyo mutuo. Evaluamos, en particular, el intercambio de información entre la Fiscalía Europea y la OLAF antes y durante las investigaciones de fraude en lo que se refiere a su capacidad para ejercer sus competencias de manera eficiente. También examinamos el papel de supervisión de la Comisión para garantizar la protección de los intereses financieros de la UE, incluida la recuperación de importes fraudulentos. La auditoría no abarcó las actividades de prevención del fraude.

05Analizamos el marco regulador que define las funciones y responsabilidades de los cuatro organismos y entrevistamos a su personal a fin de evaluar la adecuación de las disposiciones vigentes para proteger los intereses financieros de la UE. También analizamos los datos relativos a las diferentes fases del ciclo de vida de los casos de fraude facilitados por la OLAF y la Fiscalía Europea.

06En julio de 2025, la Comisión puso en marcha la revisión de la arquitectura contra el fraude de la UE mediante la publicación de un libro blanco en el que se establecen orientaciones preliminares y preguntas clave para orientar la revisión. Nuestro informe contribuirá a esta revisión. En el anexo I se ofrece más información general y detalles sobre el alcance y el enfoque de la auditoría.

Nuestras constataciones y recomendaciones

07En general, llegamos a la conclusión de que, si bien los mandatos de la OLAF, la Fiscalía Europea, Eurojust y Europol están claramente definidos, sigue habiendo insuficiencias en cuanto al intercambio de información y la supervisión administrativa de la Comisión. Los datos facilitados por los organismos muestran niveles variables de presunto fraude notificado, que no es objeto de análisis por la Comisión. Los requisitos de notificación del fraude pueden dar lugar a denuncias duplicadas, lo que aumenta la carga administrativa. El limitado intercambio de información afecta al número de investigaciones y otras medidas destinadas a proteger los intereses financieros de la UE. También constatamos que la Comisión no supervisa plenamente ni los importes adeudados al presupuesto de la UE ni los importes realmente recuperados como resultado de investigaciones de fraude.

Los mandatos de los organismos implicados en las investigaciones de fraude están claramente establecidos y no se solapan

08La OLAF, la Fiscalía Europea, Europol y Eurojust tienen funciones y responsabilidades específicas, claras y complementarias que pueden constituir una salvaguardia eficaz contra el fraude que afecte a los intereses financieros de la UE. Una característica importante a este respecto es la distinción entre las funciones de la OLAF y de la Fiscalía Europea, responsables de las investigaciones administrativas y penales, respectivamente (véanse los apartados 16 a 25).

09Por lo que se refiere a la colaboración entre los principales organismos, observamos que el número de casos de apoyo ha seguido siendo relativamente pequeño en los últimos años, en comparación con el número de investigaciones abiertas tanto por la Fiscalía Europea como por la OLAF. Esto probablemente obedece a que la principal fuente de apoyo de la Fiscalía Europea son las autoridades nacionales, y a que el mandato administrativo de la OLAF es sustancialmente diferente al de los otros tres organismos de la UE. Sin embargo, cuando se solicitó la colaboración, se valoró muy positivamente el apoyo prestado por los distintos organismos (véanse los apartados 26 a 28).

Los procedimientos de notificación y tramitación de las denuncias de fraude aumentan la carga administrativa y limitan la posibilidad de otras medidas de protección

10Las obligaciones de notificación de fraudes son variadas y dan lugar a una duplicación de la comunicación, ya que las autoridades nacionales están obligadas a informar a la Fiscalía Europea, y los organismos de la UE han de informar tanto a la Fiscalía Europea como a la OLAF. Otras partes pueden informar a la Fiscalía Europea, a la OLAF o a ambas con carácter voluntario.

11El actual sistema dual de información exige tanto a la OLAF como a la Fiscalía Europea que evalúen todas las denuncias de fraude que reciban. No garantiza que la Fiscalía Europea reciba todas las denuncias con vistas a la evaluación de una posible actividad delictiva. También complica los procedimientos para transmitir las denuncias de la OLAF a la Fiscalía Europea y entraña el riesgo de que la OLAF abra investigaciones sin asegurarse de que la Fiscalía Europea no esté investigando los mismos hechos (véanse los apartados 39 a 47)

12Por otra parte, si bien la Fiscalía Europea notifica a los órganos administrativos en los ámbitos de la UE y de los Estados miembros la apertura de investigaciones, el archivo y la presentación de acusación en un caso, el intercambio de información de la Fiscalía Europea a la OLAF sobre las investigaciones en curso y archivadas, así como sobre los asuntos sometidos a enjuiciamiento, es limitado. Por consiguiente, el uso de investigaciones administrativas por parte de la OLAF para complementar las investigaciones penales sigue siendo excepcional, lo que limita la posibilidad de otras medidas de protección (véanse los apartados 48 a 60).

| Recomendación 1 Establecer un sistema de intercambio eficiente de información sobre denuncias e investigaciones de fraude |

|---|---|

En el contexto de la revisión en curso de la arquitectura de lucha contra el fraude de la UE, la Comisión, en colaboración con la Fiscalía Europea, debería establecer un sistema de lucha contra el fraude interoperable, respetando plenamente el marco jurídico pertinente, las normas en materia de protección de datos y la necesidad de confidencialidad en las investigaciones penales. El sistema debería disponer claramente cuándo han de notificarse las denuncias de fraude y facilitar un intercambio eficiente de información sobre las denuncias de fraude y las investigaciones. En este marco, el nuevo sistema debería basarse en los siguientes principios:

Fecha de aplicación prevista: Final de 2028. | |

La Comisión no supervisa completamente ni los importes adeudados al presupuesto de la UE ni los importes realmente recuperados como resultado de investigaciones de fraude

13Los datos de la Fiscalía Europea y de la OLAF no facilitan la evaluación de si el nivel de detección es adecuado para los organismos responsables de la notificación de fraudes. Constatamos que, en varios Estados miembros, existe una disparidad sustancial entre la parte del presupuesto de la UE bajo su responsabilidad y el número de casos de fraude notificados. También existe una variación significativa en el número de denuncias de fraude comunicadas por los organismos de la UE a la OLAF y a la Fiscalía Europea, pues la primera recibe alrededor de tres veces más notificaciones que la segunda. La Comisión no ha llevado a cabo ningún análisis de las razones de estas disparidades y variaciones (véanse los apartados 62 a 66).

| Recomendación 2 Analizar las variaciones en los niveles de fraude notificados en la UE |

|---|---|

La Comisión debería analizar las variaciones en los niveles de fraude notificados en toda la UE y adoptar las medidas adecuadas, por ejemplo, investigando las causas en las que se detecta una falta significativa de notificación y proporcionando orientaciones a los Estados miembros y a los organismos de la UE sobre las prácticas de notificación. El análisis debería abordar, en particular, por qué:

Fecha de aplicación prevista: Final de 2026. | |

14Constatamos que los importes a los que afectan los resultados de las investigaciones de la Fiscalía Europea y de la OLAF no son comparables. Las investigaciones de la OLAF están relacionadas exclusivamente con el presupuesto de la UE. En cambio, la Fiscalía Europea debe estimar el perjuicio total de que se trata en una fase relativamente temprana de una investigación para formular una acusación sólida en un proceso penal. Este importe suele evolucionar hasta que un asunto se resuelve mediante una condena judicial. El perjuicio para el presupuesto de la UE suele ser solo una parte del importe total del perjuicio causado, ya que también hay otros damnificados, incluidos los presupuestos nacionales (véanse los apartados 61 a 71).

15La Comisión debe garantizar que todos los importes adeudados al presupuesto de la UE se recuperen rápidamente, independientemente de que la recuperación se derive de procedimientos penales o administrativos. La OLAF hace un seguimiento periódico de las recomendaciones derivadas de sus propias investigaciones. Sin embargo, la Comisión no dispone de un mecanismo para supervisar si se han ejecutado las recuperaciones ordenadas por los tribunales tras una investigación penal y si el importe total adeudado al presupuesto de la UE se ha recuperado realmente (véanse los apartados 72 a 76).

| Recomendación 3 Mejorar la supervisión del seguimiento de las investigaciones de fraude |

|---|---|

A fin de supervisar en qué medida se han reembolsado los importes adeudados al presupuesto de la UE, la Comisión debería desarrollar una metodología para medir el impacto financiero global de las investigaciones de la Fiscalía Europea y de la OLAF, incluido el reembolso al presupuesto de la UE tras una resolución judicial nacional dictada en un procedimiento penal, y controlar el seguimiento de las recomendaciones formuladas a raíz de las investigaciones de la OLAF. Esto debería incluir la solicitud de actualizaciones periódicas a los Estados miembros sobre la conversión de activos y los importes recuperados, y la evaluación de la proporción relacionada con el presupuesto de la UE. Fecha de aplicación prevista: Final de 2028. | |

Más detalles sobre nuestras observaciones

Los mandatos de los organismos implicados en las investigaciones de fraude están claramente establecidos y no se solapan

16Nuestra expectativa es que la OLAF, la Fiscalía Europea, Eurojust y Europol tengan mandatos claramente establecidos en la legislación, con funciones y responsabilidades bien definidas en la investigación del fraude y sin solapamientos, y que, actuando en el marco de estos mandatos, colaboren para lograr la mejor protección posible del presupuesto de la UE.

17En virtud de la legislación de la UE, la OLAF7, la Fiscalía Europea8, Eurojust9 y Europol10 tienen funciones y responsabilidades específicas y complementarias (cuadro 1). Los reglamentos por los que se rigen estos cuatro organismos están siendo evaluados actualmente por la Comisión.

18Dentro de la Comisión, las Direcciones Generales de Justicia y Consumidores, y de Migración y Asuntos de Interior supervisan la lucha contra las formas graves de delincuencia y la delincuencia organizada. La DG Justicia y Consumidores supervisa el marco jurídico para la cooperación judicial y, en colaboración con la OLAF, la aplicación de la Directiva PIF11, y realiza el seguimiento de la aplicación de los Reglamentos sobre la Fiscalía Europea y Eurojust. La DG Migración y Asuntos de Interior supervisa el marco jurídico para la cooperación policial de la UE, incluido el seguimiento de la aplicación del Reglamento Europol. La Comisión no tiene facultades de supervisión de las actividades operativas de la Fiscalía Europea, la OLAF, Eurojust y Europol que estos organismos de la Unión llevan a cabo por sí mismos o cooperando entre ellos; o en colaboración con las autoridades judiciales nacionales competentes (en el caso de la Fiscalía Europea y Eurojust) o los organismos policiales nacionales (en el caso de la Fiscalía Europea y Europol).

19La Comisión, que es responsable en última instancia de la ejecución del presupuesto de la UE gestionado por ella, debe adoptar las medidas necesarias para ofrecer garantías razonables de que se prevengan, detecten y corrijan las irregularidades y los actos delictivos12. Los organismos que gestionan los ingresos y gastos de la UE en los ámbitos nacional y de la UE (por ejemplo, las autoridades aduaneras, las autoridades nacionales que gestionan los fondos de la UE y las instituciones, órganos y organismos de la UE) deben garantizar una buena gestión financiera al ejecutar el presupuesto de la UE. Para ello han de disponer de sistemas de control para prevenir, detectar y corregir el fraude y otras actividades ilegales. Cuando proceda, pueden aplicar sanciones administrativas contra los defraudadores13.

20La OLAF, creada en 1999, es una dirección general de la Comisión con competencias para investigar de forma independiente el fraude, la corrupción y otras actividades ilegales (incluidas las irregularidades) que afecten a los intereses financieros de la UE, utilizando medios administrativos. Dirige el trabajo de la Comisión sobre la concepción y el desarrollo de la política de lucha contra el fraude de la UE, y el seguimiento de la prevención, detección y corrección del fraude. La OLAF puede formular recomendaciones que propongan medidas administrativas para proteger el presupuesto de la UE a los organismos responsables de la ejecución presupuestaria, como las direcciones generales y las agencias. Estas medidas podrán incluir recomendaciones financieras, administrativas, disciplinarias y judiciales, o medidas cautelares. La OLAF debe informar sin demora indebida a la Fiscalía Europea de cualquier conducta delictiva en la que esta pueda ejercer sus competencias. Si, en el curso de sus investigaciones, la OLAF tiene sospechas de una actividad delictiva que afecta a los intereses financieros de la UE y no es competencia de la Fiscalía Europea, debe remitir los resultados de estas investigaciones a las fiscalías nacionales e informar de ello a Eurojust en su caso14.

21La Fiscalía Europea inició sus actividades en junio de 2021 como órgano independiente de la UE. Su función es investigar y ejercer la acción penal en lo relativo a delitos cometidos o intentados contra los intereses financieros de la UE que hayan tenido lugar después del 20 de noviembre de 2017. Anteriormente, estas actividades eran responsabilidad de las fiscalías nacionales. Todos los Estados miembros, a excepción de Dinamarca, Hungría e Irlanda, han acordado participar en la Fiscalía Europea, de modo que, en la mayoría de los Estados miembros, las investigaciones y el ejercicio de la acción penal respecto a delitos contra los intereses financieros de la UE son llevados a cabo principalmente por la Fiscalía Europea.

22La Fiscalía Europea debe iniciar y llevar a cabo investigaciones cuando existan motivos razonables para creer que se ha cometido o se está cometiendo un delito que afecte a los intereses financieros de la UE15. Esto incluye los casos de inducción, complicidad o tentativa16. Cuando la Fiscalía Europea no sea competente respecto de un presunto delito, debe informar a las autoridades nacionales pertinentes y remitirles las pruebas17.

23La Fiscalía Europea cuenta con una estructura descentralizada, de modo que unos fiscales europeos delegados designados en cada Estado miembro participante están facultados para iniciar y llevar a cabo investigaciones de la Fiscalía Europea y para ejercer la acción penal ante los tribunales nacionales. Las autoridades nacionales (como las autoridades policiales, tributarias y aduaneras o las autoridades de gestión del gasto de la UE) deben asistir y respaldar activamente a la Fiscalía Europea en sus investigaciones, de conformidad con el principio de cooperación leal18. Esta cooperación es el principal apoyo que la Fiscalía Europea utiliza para desarrollar sus investigaciones. El apoyo prestado a la Fiscalía Europea por otros organismos de la UE, como Europol, Eurojust o la OLAF, es complementario.

24La Agencia de la Unión Europea para la Cooperación Judicial Penal (Eurojust19), creada en 2002, apoya la coordinación y la cooperación judiciales entre las autoridades judiciales nacionales en la lucha contra 30 delitos graves20, si estos afectan a dos o más Estados miembros, o a un Estado miembro y países terceros, o afectan a un Estado miembro con repercusiones a escala de la UE21. A petición de la Fiscalía Europea, Eurojust ayuda a la Fiscalía Europea a obtener asistencia judicial mutua o a coordinar el trabajo de investigación penal con Estados miembros no pertenecientes a la Fiscalía Europea o con terceros países22. Como organismo administrativo y no penal, la OLAF no puede solicitar el apoyo de Eurojust; no obstante, Eurojust puede actuar por iniciativa propia y cooperar con la OLAF23 para ayudar a las autoridades judiciales nacionales a aplicar las recomendaciones judiciales.

25La Agencia de la Unión Europea para la Cooperación Policial (Europol24), creada en 1999, presta apoyo especializado a las autoridades policiales de los Estados miembros para prevenir y combatir la delincuencia grave y organizada, el terrorismo y las formas de delincuencia que afecten a un interés común protegido por una política de la UE. Este apoyo implica a menudo análisis de inteligencia criminal, así como apoyo operativo desde su sede y, previa solicitud, in situ. Europol alberga una red de funcionarios de enlace de 53 países, incluidos terceros países como los Estados Unidos, que se comunican a través de una plataforma informática segura única25 (SIENA). Previa solicitud, Europol también puede apoyar directamente a la Fiscalía Europea26 y cooperar con la OLAF27.

26El cuadro 2 ilustra en qué medida los organismos se apoyaron mutuamente durante el período 2022-2024. Según las observaciones que recibimos de los cuatro organismos, en general, cuando se les pidió que colaboraran, el apoyo prestado fue muy apreciado.

Cuadro 2 | Apoyo a las investigaciones de la Fiscalía Europea o de la OLAF 2022-2024

Fiscalía Europea | OLAF | |||||||

|---|---|---|---|---|---|---|---|---|

Número de casos apoyados por | 2022 | 2023 | 2024 | Total | 2022 | 2023 | 2024 | Total |

Análisis de Europol y otro apoyo operativo a las investigaciones | 28 | 47 | 83 | 158 | 8 | 3 | 1 | 12 |

Eurojust: | ||||||||

asistencia judicial mutua con Estados miembros no pertenecientes a la Fiscalía Europea y terceros países | 14 | 15 | 7 | 36 | - | - | - | - |

cooperación en las remisiones de asuntos de la OLAF a las autoridades judiciales nacionales | - | - | - | - | 1 | 2 | 4 | 7 |

Análisis de la OLAF (incluidos análisis criminológicos), conocimiento experto y apoyo operativo | 13 | 4 | 4 | 21 | - | - | - | - |

Fuente: Tribunal de Cuentas Europeo, a partir de: Eurojust: Informes anuales de 2022-2024; Europol: estadísticas proporcionadas por los informes anuales de 2022-2024 de Europol y la Fiscalía Europea; OLAF: cifras proporcionadas al Tribunal el 8 de abril de 2025.

27En general, las cifras muestran que el número de casos de apoyo ha seguido siendo reducido durante el período de tres años en comparación con el número de investigaciones abiertas tanto por la Fiscalía Europea como por la OLAF, 3 277 y 564, respectivamente (véanse el cuadro 5 y el cuadro 4). La confidencialidad aplicada a casos operativos individuales limita nuestra capacidad para evaluar si el alcance de la asistencia mutua se utilizó al máximo. Sin embargo, el nivel relativamente reducido de casos de apoyo probablemente obedece a que la principal fuente de apoyo de la Fiscalía Europea son las autoridades nacionales, y a que el mandato administrativo de la OLAF es sustancialmente diferente al de los otros tres organismos. El elemento más significativo de apoyo es el análisis de inteligencia criminal proporcionado por Europol a ambos organismos, en particular a la Fiscalía Europea. A 31 de diciembre de 2024, la Fiscalía Europea tenía 300 casos activos que implicaban a Estados miembros no pertenecientes a la Fiscalía Europea o a terceros países, incluidos 25 casos que se beneficiaban del apoyo de Eurojust (8,3 %). Para la mayoría de los casos, la Fiscalía Europea ha establecido sus propios acuerdos de colaboración con algunos Estados miembros no pertenecientes a la Fiscalía Europea y con terceros países. En lo que atañe a las 136 investigaciones restantes, la Fiscalía Europea nos informó de que utilizó directamente los instrumentos de asistencia judicial mutua nacionales o de la UE28. En 2024, se enviaron a Estados miembros no pertenecientes a la Fiscalía Europea o a terceros países 161 órdenes europeas de investigación o solicitudes de asistencia judicial mutua29.

28Concluimos que los mandatos de la OLAF, la Fiscalía Europea, Eurojust y Europol, tal como se establecen en la legislación pertinente, son claros, complementarios y no se solapan en la arquitectura general de lucha contra el fraude de la UE. En los siguientes apartados evaluamos el margen de mejora en el funcionamiento de los organismos.

Los procedimientos de notificación y tramitación de las denuncias de fraude aumentan la carga administrativa y limitan la posibilidad de otras medidas de protección

29Consideramos que un sistema sólido para la notificación y el intercambio de información sobre las denuncias de fraude debería minimizar la correspondiente carga administrativa, de modo que todas las denuncias puedan evaluarse e investigarse sin demora indebida y que los flujos de información entre la Fiscalía Europea y la OLAF puedan garantizar que todos los casos se evalúen debidamente.

30El sistema actual permite que las denuncias de fraude se notifiquen tanto a la Fiscalía Europea como a la OLAF (véase el apartado 34). A continuación, ambos órganos evalúan de forma independiente las denuncias para determinar si es probable que entren en el ámbito de la competencia de investigación penal de la Fiscalía Europea o de la competencia administrativa de la OLAF. Esta doble notificación de denuncias exige que la OLAF aplique el procedimiento de respuesta positiva/negativa —un procedimiento desarrollado por la OLAF y la Fiscalía Europea para minimizar el riesgo de que se dupliquen las investigaciones (recuadro 1)— antes de iniciar una investigación, mientras que, en el caso de la Fiscalía Europea, el uso de este mecanismo es opcional.

Recuadro 1

No duplicación de investigaciones: uso del procedimiento de respuesta positiva/negativa e investigaciones complementarias

Cuando la OLAF halla una conducta presuntamente delictiva, debe presentar, sin demora indebida, un formulario de denuncia ante la Fiscalía Europea.

El objetivo del procedimiento de respuesta positiva/negativa es garantizar que la OLAF no inicia una investigación cuando la Fiscalía Europea ya ha incoado una sobre la base de los mismos hechos, así como determinar a quién corresponde la competencia respecto a una investigación.

Conforme a los acuerdos de colaboración vigentes, el procedimiento de respuesta positiva/negativa comienza con una consulta de la OLAF a la Fiscalía Europea acerca de si esta última está investigando a determinadas personas o proyectos. Cuando la Fiscalía Europea no está investigando sobre estas personas o proyectos, la OLAF, en ausencia de conducta presuntamente delictiva, puede decidir abrir su propia investigación.

Una respuesta positiva dará lugar a una serie de consultas en las que ambas partes tratarán de determinar si los hechos son los mismos. Si la Fiscalía Europea confirma que no se trata de los mismos hechos, la OLAF puede abrir una investigación.

En caso de respuestas positivas, si la Fiscalía Europea no se opone a la solicitud motivada específica de la OLAF, la OLAF puede abrir una investigación complementaria paralela a la Fiscalía Europea, con vistas a adoptar medidas administrativas. Durante estas investigaciones complementarias, la OLAF debe mantener consultas periódicas con la Fiscalía Europea.

Fuente: Tribunal de Cuentas Europeo, a partir del Reglamento 2020/2223, artículos 12 quinquies, 12 septies, apartado 1, y 12 octies, apartado 1, y considerandos 9, 11 y 18, por el que se modifica el Reglamento (UE, EURATOM) n.º 883/2013.

31La OLAF sigue siendo responsable de informar a la Fiscalía Europea de todas las denuncias que pongan de manifiesto una posible conducta delictiva en relación con la cual la Fiscalía Europea pueda ejercer su competencia30. La Fiscalía Europea, por su parte, podrá facilitar a la OLAF información sobre los casos en que la Fiscalía Europea no esté llevando a cabo o haya archivado una investigación31. Las obligaciones de la OLAF32 y de la Fiscalía Europea de intercambiar información continúan a lo largo de la fase de investigación, siempre que las nuevas pruebas cambien la clasificación del caso, haciendo que pase de administrativo a penal, o viceversa. Examinamos los procedimientos establecidos en la OLAF y la Fiscalía Europea para determinar la competencia, teniendo en cuenta los requisitos legales pertinentes (véase la ilustración 1).

Ilustración 1 | Evaluación de las denuncias y ejercicio de las competencias de la Fiscalía Europea y la OLAF

Fuente: Tribunal de Cuentas Europeo.

Las obligaciones de comunicación del fraude varían y dan lugar a una comunicación duplicada

32La responsabilidad de detectar el fraude recae principalmente en los responsables de los sistemas de control interno de los gastos e ingresos de la UE [véase el apartado 4) del anexo I]. Sus obligaciones de notificación de presunto fraude varían, ya que los organismos nacionales están legalmente obligados a informar a la Fiscalía Europea, y las instituciones, órganos y organismos de la UE deben informar tanto a la Fiscalía Europea como a la OLAF. Otras organizaciones y entidades privadas pueden informar a la Fiscalía Europea, a la OLAF, o a ambas (véase la ilustración 2).

Ilustración 2 | Comunicación de denuncias de fraude a la Fiscalía Europea y a la OLAF

* Excepcionalmente, la OLAF puede tener acuerdos con autoridades aduaneras, por ejemplo, o puede haber cláusulas en los acuerdos financieros pertinentes.

Fuente: Tribunal de Cuentas Europeo, a partir del artículo 24 del Reglamento sobre la Fiscalía Europea y del artículo 8, apartado 1, del Reglamento de la OLAF.

33Entre 2022 y 2024, la Fiscalía Europea y la OLAF recibieron un total de 27 000 denuncias de fraude, con una clara tendencia al alza para la Fiscalía Europea en este período. Se consideró que una tercera parte de estas denuncias merecían una investigación y se registraron en los sistemas de gestión de casos de la Fiscalía Europea y de la OLAF: 40 % para la Fiscalía Europea y 26 % para la OLAF (véase el cuadro 3).

Cuadro 3 | Denuncias de fraude recibidas y registradas por la Fiscalía Europea y la OLAF, 2022-2024

Recibidas | Registradas en el sistema de gestión de casos (%) | ||||

|---|---|---|---|---|---|

2022 | 2023 | 2024 | Total | ||

Fiscalía Europea | 3 318 | 4 187 | 6 547 | 14 052 | 5 573 (40 %) |

OLAF | 5 567 | 3 548 | 3 844 | 12 959 | 3 317 (26 %) |

Total | 8 885 | 7 735 | 10 391 | 27 011 | 8 890 (33 %) |

Fuente: Informes anuales de la Fiscalía Europea 2022-2024, informes anuales de la OLAF 2022-2023, OLAF 2024, datos facilitados directamente al Tribunal.

34Dado que los sistemas de gestión de casos de la Fiscalía Europea y de la OLAF no están interrelacionados y no utilizan un identificador común de caso, no es posible determinar en qué medida exactamente se comunican denuncias de fraude tanto a la Fiscalía Europea como a la OLAF. La comunicación a ambos organismos implica un trabajo adicional, tanto para aquellos que realizan las comunicaciones, ya que los organismos utilizan diferentes sistemas de información, como para la Fiscalía Europea y la OLAF, que deben invertir recursos en el registro y la evaluación de esas denuncias.

35La Fiscalía Europea registra en su sistema de gestión de casos todas las denuncias recibidas de las instituciones, órganos y organismos de la UE y de las autoridades nacionales. Los casos recibidos de particulares son objeto de un análisis preliminar por parte de un equipo central de oficinas compuesto por cinco empleados, que posteriormente es validado por un fiscal europeo. Solo los que se considere que tienen potencial a efectos de una evaluación penal se inscriben posteriormente en el sistema de gestión de casos. Todos los casos registrados en el sistema de gestión de casos de la Fiscalía Europea se someten posteriormente a una evaluación penal por parte de un fiscal europeo delegado. La OLAF cuenta con un equipo de cuatro miembros del personal que lleva a cabo evaluaciones preliminares. Registra en su sistema de gestión de casos los que considera que podrían justificar una investigación.

36Nuestro análisis de los casos registrados en ambos sistemas de gestión entre 2022 y 2024 reveló que un total de 2 386 denuncias procedían de entidades privadas, lo que representa el 10 % y el 55 %, respectivamente, de las denuncias recibidas por la Fiscalía Europea y la OLAF. Las denuncias de fraude enviadas por quienes tienen la obligación legal de informar, excluidas las entidades privadas (véase la ilustración 2), ascendieron a 6 504, de las cuales 5 004 fueron registradas por la Fiscalía Europea y 1 500 por la OLAF. De las recibidas por la Fiscalía Europea, el 91 % fueron enviadas por autoridades nacionales; en el caso de la OLAF, el 68 % fueron enviadas por las instituciones, órganos y organismos de la UE (véase la ilustración 3).

Ilustración 3 | Desglose por tipo de entidades que comunicaron denuncias de fraude, 2022-2024

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la Fiscalía Europea y la OLAF.

37La OLAF coopera con las autoridades aduaneras de terceros países y apoya a las autoridades aduaneras de los Estados miembros de la UE en el tratamiento de las presuntas infracciones de la legislación aduanera33, por ejemplo, en la identificación de los derechos de importación eludidos. Como resultado de sus actividades de análisis de datos y de sus controles sobre el terreno, entre 2022 y 2024, la OLAF generó por sí misma 320 denuncias de fraude relacionadas con los ingresos y los gastos. Durante el mismo período, la Fiscalía Europea también generó de oficio 107 denuncias de delitos PIF, basadas en información de dominio público o como consecuencia de actividades de investigación anteriores.

38Según la Fiscalía Europea, las fuerzas y cuerpos de seguridad son su principal fuente de denuncias de delitos PIF. No es posible determinar a partir de los datos de la Fiscalía Europea si tales denuncias se derivan de la propia detección de estos organismos o son consecuencia de la evaluación de las denuncias recibidas de terceros. Disponer de estos detalles facilitaría una mejor comprensión del nivel de participación de los distintos agentes en la detección del fraude, con vistas a mejorar la detección general.

El sistema actual no garantiza que todas las denuncias de fraude sean evaluadas por la Fiscalía Europea

39La OLAF cuenta con 26 agentes que evalúan las denuncias de fraude registradas en su sistema de gestión de casos. El cuadro 4 ofrece una visión general de los resultados de las evaluaciones de las 3 317 denuncias de fraude registradas en el período 2022-2024. Al final de 2024 había 135 denuncias en las que el proceso de evaluación seguía en curso, la mayoría de las cuales se recibieron en el último trimestre del año.

40Al transmitir un caso a la Fiscalía Europea, la OLAF, al igual que cualquier otra institución, órgano u organismo de la UE o autoridad nacional, está obligada a presentar, sin demora indebida, un formulario de denuncia ante la Fiscalía Europea34. Se trata de un formulario uniforme desarrollado por la Fiscalía europea para permitir a esta evaluar si una denuncia es de carácter delictivo. Por lo tanto, este formulario incluye información, por ejemplo, sobre la naturaleza del delito, los hechos del caso, una evaluación de los daños causados o que se hayan podido causar y cualquier información disponible sobre las víctimas, los sospechosos u otras personas implicadas.

Cuadro 4 | OLAF – Evaluación de las denuncias de fraude registradas, 2022-2024

Denuncias evaluadas | Formulario de denuncia ante la Fiscalía Europea | Respuesta positiva/negativa | ||||

|---|---|---|---|---|---|---|

Número | Tiempo medio (días) | Número | Tiempo medio (días) | Positiva | Negativa | |

Evaluación en curso | 135 | s. o. | s. o. | s. o. | 3 | 2 |

Transmisión a la Fiscalía Europea | 162 | 68 | 143 | 17 | 29 | 18 |

Desestimación | 2 314 | 57 | s. o. | s. o. | 22 | 40 |

Apertura de una investigación administrativa | 564 | 61 | 29 | s. o. | 26 | 224 |

Completadas | 197 | s. o. | 2 | s. o. | 5 | 65 |

Archivadas | 11 | s. o. | 9 | s. o. | 1 | 8 |

En curso | 356 | s. o. | 18 | s. o. | 20 | 151 |

Coordinación o asistencia mutua en curso* | 142 | s. o. | s. o. | s. o. | s. o. | 11 |

Total | 3 317 | 58 | 172 | s. o. | 80 | 295 |

* La OLAF consideró que los Estados miembros u otros organismos de la UE estarían en mejores condiciones para investigar estas denuncias, y ofreció su asistencia.

Nota: s. o. = sin objeto.

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la OLAF.

Es necesario evaluar y transmitir las denuncias a la Fiscalía Europea porque el sistema no garantiza que la Fiscalía Europea reciba todas las denuncias

41La OLAF estimó que 162 denuncias se referían a conductas presuntamente constitutivas de delito y las transmitió a la Fiscalía Europea. Por término medio, la OLAF tardó 68 días en concluir su evaluación de estos casos; en la mitad de ellos se superó el máximo de dos meses establecido en el Reglamento35. En 19 casos se tardó más de 100 días en evaluar la posibilidad de una conducta delictiva, y la evaluación más prolongada duró casi nueve meses (256 días).

42La OLAF presentó 143 formularios de denuncia ante la Fiscalía Europea. Por término medio, la presentación del formulario añadió 17 días al proceso; el caso más largo añadió 55 días. En 14 casos, la OLAF utilizó el procedimiento de respuesta positiva/negativa para determinar si la Fiscalía Europea había abierto una investigación sobre los mismos hechos, en lugar de presentar un formulario de denuncia ante la Fiscalía Europea. En relación con 5 denuncias desestimadas, la OLAF comunicó a la Fiscalía Europea que las había desestimado sin usar un formulario de denuncia ante la Fiscalía Europea o de respuesta positiva/negativa. La Fiscalía Europea decidió llevar a cabo una investigación respecto a los mismos hechos que habían sido inicialmente denunciados a la OLAF.

El marco jurídico no permite a la Fiscalía Europea tener una visión de las denuncias desestimadas por la OLAF

43La OLAF consideró que 2 314 denuncias no contenían pruebas suficientes para abrir una investigación, lo que dio lugar a su desestimación. Por término medio, esta evaluación requirió 57 días, lo que es inferior al máximo de dos meses establecido en el Reglamento36. Pese a estimar que se trataba de denuncias que procedía desestimar, la OLAF realizó 62 controles de respuestas positivas/negativas ante la Fiscalía Europea. En 22 casos, la Fiscalía Europea respondió que también había recibido la denuncia. En los 40 casos restantes, de los que la Fiscalía Europea no tenía conocimiento, la OLAF no presentó un formulario de denuncia, por considerar que no había una conducta presuntamente delictiva. Por consiguiente, esas denuncias no eran visibles para la Fiscalía Europea.

44Consideramos que la variedad de requisitos para comunicar denuncias de fraude da lugar a un sistema complejo que no garantiza que todas las denuncias lleguen a la Fiscalía Europea. Excluyendo los 62 casos sujetos al procedimiento de respuesta positiva/negativa, con arreglo a su marco jurídico, la OLAF desestimó 2 252 denuncias. Procede señalar que solo la Fiscalía Europea es competente en última instancia para evaluar si una denuncia pone de manifiesto una conducta delictiva. No es posible determinar si la Fiscalía Europea recibió esas denuncias, en parte o en su totalidad, ya que los dos sistemas de gestión de casos no están interrelacionados.

El sistema actual de respuesta positiva/negativa retrasa la apertura de investigaciones, sin impedir que se abran investigaciones paralelas

45La OLAF estimó que 564 denuncias merecían ser objeto de sus propias investigaciones administrativas o complementarias. La OLAF tardó una media de 61 días en completar el proceso de evaluación de estos casos, lo que se ajusta a los dos meses reglamentarios37. Antes de iniciar una investigación administrativa y para evitar comprometer una posible investigación penal de la Fiscalía Europea, la OLAF debe llevar a cabo un control de respuesta positiva/negativa ante la Fiscalía Europea (véase el recuadro 1), lo que aumenta la complejidad y hace que el proceso sea más largo, añadiendo al menos 4 días. Cuando la Fiscalía Europea está llevando a cabo una investigación penal respecto de los mismos hechos, la OLAF puede proponer una investigación administrativa complementaria38. La Fiscalía Europea decide si acepta o no esa propuesta.

46Como se ha señalado anteriormente, la verificación de la respuesta positiva/negativa está diseñada para evitar investigaciones paralelas que puedan derivarse, por ejemplo, de la posibilidad de una doble comunicación de las denuncias. En el período 2022-2024, de las 564 denuncias respecto a las cuales la OLAF inició una investigación, el control de respuesta positiva/negativa no se llevó a cabo en 314 denuncias (57 %). De estas 314 denuncias, 75 (24 %) habían sido enviadas por la Fiscalía Europea a la OLAF, lo que significa que no era necesario un control de respuesta positiva/negativa. En cuanto a otras 236 denuncias, según la información facilitada por la OLAF, esta consideró que no entraban en el ámbito de competencias de la Fiscalía Europea, o sabía por otras fuentes que la Fiscalía Europea había decidido no ejercer sus competencias. Consideramos que el actual sistema de respuesta positiva/negativa no ofrece garantías suficientes de que no se haya abierto una investigación paralela respecto de los mismos hechos. En las 3 denuncias restantes, derivadas de las propias evaluaciones analíticas de la OLAF, esta, de acuerdo con la Fiscalía Europea, inició investigaciones complementarias.

47Por ejemplo, observamos que, en 4 de los 250 casos en los que se llevó a cabo el procedimiento de respuesta positiva/negativa, la OLAF inició su investigación antes de realizar esa comprobación. En estos casos, la OLAF envió el control de respuesta positiva/negativa por término medio un año (357 días) después del inicio de su investigación. En otros 4 casos, la OLAF no pudo especificar la fecha en la que tuvo lugar el control de respuesta positiva/negativa, lo que significa que no pudimos determinar si era anterior o posterior al inicio de la investigación.

El limitado intercambio de información de la Fiscalía Europea con la OLAF reduce la posibilidad de medidas administrativas complementarias para proteger el presupuesto de la UE

48Todas las denuncias de fraude registradas en el sistema de gestión de casos de la Fiscalía Europea son evaluadas por fiscales europeos delegados. Cuando un fiscal europeo delegado considera que la Fiscalía Europea no es competente, la decisión puede ser revisada por una Sala Permanente de la Fiscalía Europea, que puede revocar la evaluación del fiscal europeo delegado y decidir que la Fiscalía Europea es competente para investigar39. La Fiscalía Europea solo supervisa la duración de la verificación en cada caso, pero no el tiempo real dedicado por sus 166 fiscales europeos delegados40 y 15 Salas Permanentes a la evaluación de las denuncias.

49El cuadro 5 ofrece una visión general de los resultados de la evaluación por parte de la Fiscalía Europea de las 5 573 denuncias de fraude registradas en el período 2022-2024. Al final de 2024, la Fiscalía Europea seguía evaluando 326 denuncias (6 %). De ellas, 112 (34 %) se habían recibido más de tres meses antes. La Fiscalía Europea estaba verificando la información relativa a 68 de estos casos, y las 44 denuncias restantes estaban siendo examinadas por las Salas Permanentes.

Cuadro 5 | Fiscalía Europea – Evaluación de las denuncias recibidas, 2022-2024

Fiscalía Europea | 2022 | 2023 | 2024 | Total | Total con casos escindidos* |

|---|---|---|---|---|---|

Acumuladas con otros casos | 0 | 7 | 14 | 21 | |

Pendientes | 1 | 13 | 312 | 326 | |

Recibidas en el cuarto trimestre de 2024 | 214 | 214 | |||

Recibidas antes del cuarto trimestre de 2024 | 1 | 13 | 98 | 112 | |

Desestimación | 652 | 637 | 660 | 1 949 | |

Remitidas a la OLAF | 1 | 29 | 26 | 56 | |

Investigación abierta | 861 | 1 220 | 1 196 | 3 277 | 3 491 |

En curso | 320 | 660 | 905 | 1 885 | 1 966 |

Acumuladas con otros casos | 136 | 195 | 145 | 476 | 501 |

Archivadas | 247 | 279 | 139 | 665 | 722 |

remitidas a la OLAF | 17 | 11 | 3 | 31 | 33 |

remitidas a autoridades nacionales | 95 | 146 | 116 | 357 | 377 |

Enjuiciadas (ejercicio de la acción penal) | 158 | 86 | 7 | 251 | 302 |

Total | 1 514 | 1 877 | 2 182 | 5 573 |

* Los casos escindidos son el resultado de una denuncia que puede dar lugar a más de una investigación.

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la EPPO.

No todas las denuncias desestimadas se ponen en conocimiento de la OLAF, lo que puede limitar la posibilidad de adoptar medidas administrativas

50A raíz de sus evaluaciones, la Fiscalía Europea llegó a la conclusión de que 1 949 denuncias no entraban en su ámbito de competencias o no estaban debidamente fundamentadas. Por tanto, se desestimaron esas denuncias. La Fiscalía Europea no nos proporcionó datos respecto a cuánto duró la evaluación de esas denuncias. De conformidad con la legislación41, las denuncias relativas a delitos respecto a los cuales la Fiscalía Europea no es competente se comunican a las fiscalías nacionales, pero los datos facilitados por la Fiscalía Europea no muestran cuántas denuncias desestimadas se enviaron a las autoridades nacionales.

51El sistema de gestión de casos de la Fiscalía Europea comenzó a registrar casos remitidos a la OLAF a partir de octubre de 2023. En lo que atañe a las 56 denuncias remitidas a la OLAF entre octubre de 2023 y el final de diciembre de 2024, por término medio se tardó 116 días entre su recepción por la Fiscalía Europea y su transmisión a la OLAF. Las normas internas de la Fiscalía Europea especifican un plazo de dos meses para su transmisión a la OLAF, pero este plazo puede ser ampliado por el Fiscal General Europeo42. La Fiscalía Europea nos informó de que, en estos casos, se había aprobado debidamente una ampliación del plazo.

52La Comisión, y la OLAF en particular, no tienen acceso a todas las denuncias no investigadas por la Fiscalía Europea, como las remitidas a fiscales nacionales o autoridades administrativas nacionales de conformidad con el Reglamento sobre la Fiscalía Europea. Esto puede limitar la capacidad de la OLAF, responsable de la política de lucha contra el fraude de la UE, para evaluar la pertinencia de las medidas administrativas complementarias adicionales que ha de aplicar la Comisión con vistas a proteger el presupuesto de la UE.

La falta de información sobre el estado de las investigaciones en curso impide a la OLAF proponer investigaciones complementarias

53La Fiscalía Europea decidió abrir 3 491 investigaciones respecto a 3 277 de las acusaciones recibidas en 2022-2024. Constatamos que el 88 % de las investigaciones se iniciaron en un plazo de 60 días a partir de la recepción inicial, tal como exigen los procedimientos internos de la Fiscalía Europea, y que el 54 % comenzaron en un plazo de 5 días. En el 12 % restante de los casos en los que la evaluación duró más de 60 días, se aprobó una ampliación de los plazos43.

54Cuando se está investigando una denuncia, la Fiscalía Europea está obligada a limitar el acceso a la información sobre esta, que solo se divulga en función de la estricta necesidad de conocerla. Esto es necesario para proteger la confidencialidad de las investigaciones penales y el principio de presunción de inocencia, y para evitar la posible destrucción de pruebas por parte de los presuntos defraudadores. Se deja a la discreción profesional de los fiscales europeos delegados decidir qué información puede ponerse a disposición de cualquier otro organismo, incluida la OLAF, y cuándo, con vistas a permitir una posible investigación complementaria.

55Las investigaciones complementarias de la OLAF pueden ser una forma eficaz de reforzar la protección del presupuesto de la UE recomendando la adopción de medidas administrativas, como la exclusión de la financiación de la UE (listas negras) y la detección precoz, tan pronto como sea posible en el proceso, siempre que la Fiscalía Europea decida cuándo debe facilitar a la OLAF la información que esta necesita para decidir si la apertura de una investigación complementaria sería eficaz en relación con su coste. Retrasar la divulgación de información hasta la conclusión de un proceso penal tiene el inconveniente de que las investigaciones penales pueden tardar varios años en finalizar.

56Observamos que la OLAF inició 67 investigaciones complementarias respecto a denuncias recibidas durante el período 2022-2024, lo que representa alrededor del 2 % de las investigaciones iniciadas por la Fiscalía Europea. De estas investigaciones, 49 se iniciaron a petición de la Fiscalía Europea y 18, a iniciativa de la OLAF. En diciembre de 2024, habían concluido 17 investigaciones complementarias, lo que dio lugar a recomendaciones para recuperar 42 millones de euros y adoptar medidas preventivas por un valor de 240 000 euros. Respecto a las demás investigaciones de la Fiscalía Europea, la OLAF no disponía de la información necesaria para evaluar la pertinencia de proponer una investigación complementaria. Además, hasta diciembre de 2024, la OLAF había concluido 47 investigaciones en las que las denuncias se habían recibido antes de 2022, por un valor de 610 millones de euros.

La falta de información sobre las investigaciones interrumpidas impide a la OLAF iniciar investigaciones administrativas

57De las investigaciones abiertas por la Fiscalía Europea, excluidos 41 casos de IVA en los que la competencia recae en los Estados miembros y no en la Comisión/OLAF, 681 fueron archivadas posteriormente. Los casos archivados no se comunican, por defecto, a la OLAF. Constatamos que la Fiscalía Europea solo informó a la OLAF de 33 (5 %) de estos casos. En los 648 casos restantes (95 %), la OLAF no tuvo la oportunidad de considerar si sería eficaz en relación con su coste abrir una investigación administrativa que permitiera a la Comisión adoptar las medidas de protección adecuadas.

58En relación con las 33 investigaciones archivadas que le notificó la Fiscalía Europea, la Comisión consideró que la información compartida por la Fiscalía Europea no era lo suficientemente detallada como para permitir a sus servicios adoptar las medidas adecuadas o pedir a la OLAF que iniciara una investigación administrativa. En virtud de los acuerdos de colaboración vigentes, la Comisión podía solicitar información complementaria. En noviembre de 2024, la Fiscalía Europea y la Comisión acordaron un nuevo modelo de notificación con información más detallada sobre cada caso archivado. Dado que nuestra fecha límite de referencia era el 31 de diciembre de 2024, no nos fue posible evaluar el impacto del nuevo modelo de notificación en la presente auditoría.

59La Fiscalía Europea remitió 377 investigaciones archivadas a las autoridades nacionales, ya que el fiscal europeo delegado responsable de la evaluación consideró que las autoridades nacionales estaban mejor situadas para adoptar las medidas necesarias. Si bien las autoridades nacionales tienen obligaciones de información hacia la OLAF o la Comisión, esta última no puede beneficiarse de una información directa de la Fiscalía Europea, lo que significa que el proceso de seguimiento no es plenamente eficaz.

La información incompleta sobre el número de investigaciones que han desembocado en el ejercicio de la acción penal no permite a la Comisión aplicar plenamente medidas administrativas

60Cuando sea necesario a efectos de recuperación, seguimiento administrativo o vigilancia, la Fiscalía Europea debe notificar a las autoridades nacionales competentes, a los interesados y a las instituciones, órganos y organismos pertinentes de la Unión su decisión de ejercitar la acción penal44. De las 302 investigaciones que condujeron al ejercicio de la acción penal, se informó a la Comisión de unos dos tercios (202), sin que exista información sobre si, en los casos restantes, las autoridades administrativas afectadas estaban fuera de la Comisión, fueron debidamente informadas o adoptaron las medidas administrativas necesarias. Si no tiene conocimiento de todos estos casos, la Comisión no está en condiciones de garantizar la aplicación de todas las medidas administrativas necesarias.

La Comisión no supervisa completamente los importes que afectan al presupuesto de la UE resultantes de investigaciones de fraude

61El objetivo último de las investigaciones penales y administrativas llevadas a cabo por la Fiscalía Europea, las fiscalías nacionales y la OLAF es proteger los intereses financieros de la UE. Esto puede lograrse sancionando a los delincuentes condenados y adoptando las medidas administrativas adecuadas, como la recuperación de fondos, la suspensión de los contratos en curso o la exclusión de la financiación futura. Nuestra expectativa es que la Comisión, responsable en última instancia de la ejecución del presupuesto de la UE, tenga una visión general de la medida en que los resultados obtenidos por las investigaciones penales y administrativas contribuyen a la protección de los intereses financieros de la UE. También esperamos que la Comisión realice un seguimiento de los resultados de las investigaciones de fraude para garantizar que todos los importes adeudados al presupuesto de la UE se recuperen debidamente.

Los datos comunicados en materia de fraude muestran variaciones que no se analizan

62Analizamos si había alguna correlación entre el número de denuncias de fraude registradas en los sistemas de gestión de casos de la Fiscalía Europea y de la OLAF que habían sido presentadas por los organismos de los Estados miembros y el importe del presupuesto de la UE bajo su responsabilidad.

63Tanto para los ingresos como para los gastos del presupuesto de la UE, calculamos una «ratio de denuncias» para cada Estado miembro, comparando su proporción de los ingresos totales [recursos propios tradicionales (RPT) más contribuciones del impuesto sobre el valor añadido (IVA)] o la proporción de los gastos totales bajo su gestión con su porcentaje del total de denuncias de presunto fraude enviadas por las autoridades nacionales y las instituciones, órganos y organismos de la UE tanto a la Fiscalía Europea como a la OLAF. Una ratio de denuncias superior a 1 indica que las denuncias en el Estado miembro de que se trata son proporcionalmente superiores a los ingresos o gastos bajo su responsabilidad. La ilustración 4 muestra que las ratios de denuncias varían considerablemente, ya que algunos Estados miembros comunican muchas más denuncias de fraude de lo que cabría esperar del volumen de ingresos y gastos de los que son responsables. La Comisión no ha analizado estas variaciones, para determinar, por ejemplo, si pueden deberse a deficiencias en la detección o a puntos fuertes en la prevención.

Ilustración 4 | 2022-2024: ratio de denuncias en relación con los ingresos y gastos de la UE por Estado miembro

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la Fiscalía Europea y la OLAF sobre las denuncias registradas, y datos sobre gastos e ingresos de la UE facilitados por la Comisión.

64Las instituciones, órganos y organismos de la UE tienen la obligación legal de comunicar las denuncias de fraude tanto a la Fiscalía Europea como a la OLAF (véase el apartado 32). Entre 2022 y 2024, la OLAF recibió 567 denuncias procedentes de los servicios de la Comisión. Durante este período, la OLAF también recibió 459 denuncias de fraude de las instituciones, órganos y organismos de la UE fuera de la Comisión, más del 77 % de las cuales procedían de la Fiscalía Europea, el Banco Europeo de Inversiones (BEI) y el Tribunal de Cuentas Europeo (véase la ilustración 5).

Ilustración 5| 2022-2024: Denuncias de fraude enviadas a la OLAF por la Comisión y las agencias, así como por otras instituciones, órganos y organismos de la UE fuera de la Comisión

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la OLAF.

65Entre 2022 y 2024, las instituciones, órganos y organismos de la UE notificaron 321 denuncias de fraude a la Fiscalía Europea. Las instituciones, órganos y organismos que más denuncias comunicaron fueron la OLAF (196 denuncias), seguida por el BEI y el Tribunal de Cuentas Europeo (véase la ilustración 6).

Ilustración 6 | 2022-2024: Denuncias de fraude enviadas a la Fiscalía Europea por las instituciones, órganos y organismos de la UE

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la Fiscalía Europea.

66La Comisión no ha analizado por qué la OLAF recibe casi tres veces más denuncias de las instituciones, órganos y organismos de la UE que la Fiscalía Europea. Esto podría obedecer en parte a que las instituciones, órganos y organismos de la UE, que están obligados a enviar las denuncias de delitos PIF directamente a la Fiscalía Europea sin demora indebida45, pueden también solicitar a la OLAF un examen preliminar de sus denuncias de fraude46. Otra explicación podría ser el hecho de que las denuncias de fraude relativas a Estados miembros no pertenecientes a la Fiscalía Europea o respecto a asuntos internos de las instituciones de la UE, como las irregularidades no delictivas cometidas por el personal, se envían a la OLAF. Sin embargo, aunque estos factores podrían explicar algunas de las diferencias en los niveles de comunicación de denuncias por parte de las instituciones, órganos y organismos de la UE a los dos organismos, la magnitud de estas diferencias sigue siendo significativa.

Los datos sobre los resultados de las investigaciones de la Fiscalía Europea y la OLAF no son comparables

67El objetivo de las investigaciones penales de la Fiscalía Europea es sancionar a los delincuentes, lo que también puede incluir la recuperación de los productos del delito. Durante sus investigaciones, la Fiscalía Europea puede identificar los activos que deben ser objeto de embargo preventivo para salvaguardar la reparación de los daños y perjuicios, si posteriormente se obtiene una condena. En tales casos, y cuando el importe de los daños y perjuicios haya sido determinado por los órganos jurisdiccionales nacionales, las autoridades de los Estados miembros son responsables de recuperar los productos del delito. Normalmente, se referirán a los daños totales resultantes de la actividad delictiva, incluidos los importes adeudados al presupuesto nacional o de la UE y, posiblemente, a otras víctimas del delito. Por último, los activos sujetos a embargo preventivo y todos los demás activos deben decomisarse y monetizarse. La Fiscalía Europea debe notificar a las víctimas de un caso, ya sean autoridades nacionales o instituciones, órganos y organismos de la UE. Estas autoridades pueden adoptar las medidas administrativas adecuadas en cualquier momento, siempre que no interfieran en el proceso penal47.

68El resultado de las investigaciones de la OLAF son recomendaciones a las instituciones, órganos y organismos de la UE y a las autoridades nacionales (como las autoridades aduaneras o de gestión de los fondos de la UE). Estas recomendaciones se centran en proponer medidas para proteger el presupuesto de la UE de faltas cometidas en el pasado o en el futuro, como la identificación de importes que deban recuperarse para el presupuesto de la UE, la exclusión de la financiación de la UE, la detección temprana, la suspensión de los pagos de los contratos en curso para gastos de la UE o la propuesta de medidas para las autoridades aduaneras cuando estén en juego los ingresos de la UE. La OLAF no está facultada para adoptar por sí misma estas medidas. Corresponde a los organismos responsables de la gestión de los gastos de la UE aplicar las recomendaciones de la OLAF48. En lo que atañe a los ingresos, las recomendaciones de la OLAF se dirigen a los Estados miembros y la función de la Comisión es garantizar su aplicación.

69El cuadro 6 presenta los resultados de las investigaciones de la Fiscalía Europea y de la OLAF a 31 de diciembre de 2024, en relación con casos registrados entre 2022 y 2024. Los resultados obtenidos por la Fiscalía Europea y la OLAF no son directamente comparables: todas las recomendaciones resultantes de las investigaciones de la OLAF se refieren directamente al presupuesto de la UE, mientras que, en el caso de la Fiscalía Europea, los importes de que se trata atañen también a los presupuestos nacionales y a otras víctimas. Esto significa que resulta difícil obtener una visión general consolidada de los importes que afectan al presupuesto de la UE a partir de los resultados de las investigaciones de la Fiscalía Europea y de la OLAF.

Cuadro 6 | Resultados de las investigaciones penales y administrativas de la Fiscalía Europea y de la OLAF en relación con denuncias registradas, 2022-2024

Investigaciones penales de la Fiscalía Europea Todas las víctimas combinadas | ||

|---|---|---|

Número de investigaciones con embargo preventivo concedido | 347 | |

con resoluciones judiciales firmes | 32* | |

| Concedidas | Ejecutadas |

Valor de las órdenes de embargo preventivo concedidas por la Fiscalía Europea (millones de euros) | 3 007,4 | 764,1* |

Valor de las órdenes judiciales de ingreso firmes emitidas por los órganos jurisdiccionales nacionales (millones de euros) | 231,7* | |

Investigaciones administrativas de la OLAF Presupuesto de la UE únicamente | ||

Número de investigaciones con recomendaciones propuestas | 163 | |

con recomendaciones financieras aplicadas (recuperaciones) | 16 | |

Número de investigaciones por tipo de recomendación propuesta: | ||

Recomendaciones financieras | 90 | |

Medidas cautelares | 78 | |

Recomendaciones administrativas (inclusión en lista negra**) | 26 | |

Recomendaciones judiciales | 16 | |

| Propuestas | Aplicadas |

Valor cuya recuperación se recomienda (millones de euros) | 615,3 | 23,1 |

Valor sujeto a recomendaciones de medidas preventivas (millones de euros) | 52,4 | 9,7 |

* Incluye únicamente las resoluciones judiciales firmes dictadas en 2024 en relación con las investigaciones iniciadas en 2022-2024. No fue hasta 2024 cuando la Fiscalía Europea pudo asignar los recursos necesarios para recopilar y registrar esta información, generada por las autoridades judiciales nacionales.

** Exclusión conforme al sistema de detección precoz y exclusión.

Fuente: Tribunal de Cuentas Europeo, a partir de datos facilitados por la Fiscalía Europea y la OLAF.

70Durante el período 2022-2024, la Fiscalía Europea embargó preventivamente activos (directamente o mediante la obtención de una resolución judicial) por valor de 3 000 millones de euros, en 347 investigaciones. Durante 2024, 32 de estas investigaciones alcanzaron una resolución judicial firme; en estos casos, los órganos jurisdiccionales confirmaron indemnizaciones por un total de 232 millones de euros y ordenaron a las autoridades nacionales que recuperaran los productos del delito, entre otros medios, a través del decomiso de los activos embargados. En otros casos se dictó una resolución judicial en 2022 y 2023, pero la Fiscalía Europea carece de datos sobre las indemnizaciones confirmadas por los órganos jurisdiccionales en tales casos. La suma de 223 millones de euros representa el total de las indemnizaciones derivadas de los delitos, no solo el componente que afecta al presupuesto de la UE. Además, el reembolso solo puede efectuarse una vez que los activos embargados hayan sido convertidos en efectivo. La Comisión no ha recibido información para supervisar en qué medida los 232 millones de euros de las órdenes judiciales de ingreso firmes emitidas por los órganos jurisdiccionales nacionales guardan relación con el presupuesto de la UE. La Comisión nos informó de que, en noviembre de 2024, comenzó a establecer un mecanismo de visión general de la Fiscalía Europea destinado a supervisar el resultado de las investigaciones de la Fiscalía Europea que esta comunica. Los resultados de este nuevo mecanismo aún están por ver.

71En comparación, sobre la base de su marco jurídico administrativo en 90 investigaciones, la OLAF formuló recomendaciones con implicaciones financieras: la recuperación de 615 millones de euros y la aplicación de medidas preventivas en relación con otros 52 millones de euros. Dieciséis de estas recomendaciones habían sido aplicadas por los respectivos ordenadores al final de 2024. Como consecuencia de ello, se recuperaron 23 millones de euros y se aplicaron medidas preventivas respecto de 10 millones de euros. Ambos importes están directamente relacionados con el presupuesto de la UE.

La Comisión carece de información completa sobre los importes que afectan al presupuesto de la UE resultantes de las resoluciones de los órganos jurisdiccionales nacionales

72La Fiscalía Europea y la OLAF no son responsables de recuperar los fondos de la UE por sí mismas. La Comisión, que es responsable en última instancia de la ejecución del presupuesto de la UE, debe velar por que todos los importes adeudados sean rápidamente recuperados por las correspondientes autoridades nacionales o de la UE49, independientemente de que la recuperación sea el resultado de un procedimiento penal o administrativo. Para lograrlo, debe conocer los importes adeudados al presupuesto de la UE.

73Mientras que la OLAF supervisa la aplicación de sus recomendaciones, la Comisión no puso en marcha hasta noviembre de 2024 el mecanismo de visión general de la Fiscalía Europea, el cual abarca los casos relacionados con los gastos de la UE y los ingresos de los RPT. Por lo que se refiere al IVA, en enero de 2025 la Fiscalía Europea facilitó información a la Comisión sobre todos los casos investigados en los que se había ejercitado la acción penal entre junio de 2021 y diciembre de 2024.

74En cuanto a las recomendaciones de la OLAF, en respuesta a nuestro informe sobre los riesgos de fraude en el gasto de la UE50, la OLAF estableció un mecanismo de seguimiento para supervisar las recuperaciones definitivas establecidas por los ordenadores de pagos de la Comisión. Los datos facilitados por la OLAF muestran que, entre 2022 y 2024, se recuperaron 4 500 millones de euros (3 400 millones de euros en relación con un caso), y se aplicaron medidas preventivas por un importe de 800 millones de euros como consecuencia de sus recomendaciones. Estas recuperaciones se refieren a investigaciones de la OLAF sobre denuncias registradas entre 2008 y 2024, lo que explica por qué el importe recuperado fue más de cinco veces superior al importe que figura en el anterior cuadro 6.

75En lo que respecta a las investigaciones de la Fiscalía Europea, los importes relativos al fraude del IVA que se recuperan como resultado de resoluciones judiciales penales quedan en poder de los Estados miembros. En el sistema de recaudación de ingresos de la UE, esto debería afectar a las bases del IVA de los Estados miembros, utilizadas para calcular sus contribuciones anuales a los recursos propios basados en el IVA. A tal fin, los Estados miembros comunican a la Comisión sus bases del IVA para un año determinado, y la Comisión lleva a cabo inspecciones periódicas para evaluar la exactitud de los datos facilitados por los Estados miembros. Sin embargo, en el momento de nuestra auditoría, la Comisión carecía de información sobre esos casos relacionados con el IVA y, por consiguiente, no disponía de un mecanismo específico para supervisar si las recuperaciones ordenadas por los órganos jurisdiccionales se incluían en la base del IVA de un Estado miembro determinado.

76Las investigaciones de la Fiscalía Europea sobre los RPT y los gastos de la UE pueden dar lugar a recuperaciones ordenadas por los órganos jurisdiccionales nacionales. Para supervisar estas recuperaciones, la Comisión debe tener constancia de la existencia de tales casos, a más tardar cuando se ejercite la acción penal a resultas de una investigación. Observamos que, respecto de los casos abiertos por la Fiscalía Europea en el período 2022-2024, se informó a la Comisión de 202 de las 302 investigaciones que resultaron en el ejercicio de la acción penal (véase también el apartado 60). En noviembre de 2024, la Comisión empezó a establecer un mecanismo para supervisar en qué medida esos importes afectan al presupuesto de la UE (véase el apartado 70), En los 100 casos restantes, esta falta de información sobre los asuntos de la Fiscalía Europea que han desembocado en el ejercicio de la acción penal hace que a la Comisión le sea imposible determinar si alguno de esos importes afectará al presupuesto de la UE.

El presente informe ha sido aprobado por la Sala V, presidida por Jan Gregor, Miembro del Tribunal de Cuentas, en Luxemburgo, en sus reuniones de 11 y 18 de noviembre de 2025.

Por el Tribunal de Cuentas Europeo

Tony Murphy

Presidente

Anexos

Anexo I – Sobre la auditoría

Definiciones

- Comúnmente se entiende por fraude1, en cuanto delito, todo acto u omisión intencional destinado a engañar a otros como consecuencia del cual la víctima sufre una pérdida y el autor obtiene una ganancia. Un ejemplo de fraude es la situación en la que el beneficiario de una subvención intenta engañar de manera intencionada al proveedor de financiación para reclamar un gasto injustificadamente elevado.

- Irregularidad2 es un concepto más amplio que fraude. Se define como toda infracción del Derecho que tenga o pueda tener por efecto perjudicar al presupuesto de la UE. Si dicha infracción del Derecho se ha cometido intencionadamente, entonces constituye fraude. Por lo tanto, lo que diferencia el fraude de otras irregularidades es la intención dolosa por parte del autor.

Información de referencia

- La arquitectura de lucha contra el fraude de la UE prevé dos tipos de actuaciones para hacer frente al fraude: las investigaciones penales llevadas a cabo por la Fiscalía Europea y la actuación administrativa desarrollada por la institución responsable de la gestión del presupuesto, como la Comisión. La Comisión también puede beneficiarse de las investigaciones administrativas realizadas por la OLAF. En la ilustración 1 se ofrece una visión general de cómo se ejercen estas responsabilidades, junto con las funciones de otros organismos que participan en la lucha contra el fraude.

- La responsabilidad de prevenir, detectar y corregir el fraude recae principalmente en los organismos de los Estados miembros que gestionan los gastos o ingresos de la UE y en las instituciones, órganos y organismos pertinentes de la UE. En la Comisión, esto es responsabilidad de los servicios que ejecutan los gastos del presupuesto de la UE [direcciones generales (DG) y agencias ejecutivas que utilizan la gestión directa o indirecta] e ingresos (principalmente la Dirección General de Presupuestos). En el ámbito nacional, las fuerzas y cuerpos de seguridad y otros órganos jurisdiccionales deben comunicar a la Fiscalía Europea los presuntos delitos contra los intereses financieros de la UE. Los presuntos fraudes también deben ser notificados por auditores independientes en los ámbitos nacional o de la UE, y con carácter voluntario por los particulares (incluidos los alertadores).

Ilustración 1 | Arquitectura de lucha contra el fraude de la UE

Fuente: Tribunal de Cuentas Europeo.

Alcance y enfoque de la auditoría

- Nuestra auditoría abarcó la Fiscalía Europea, la OLAF, Eurojust y Europol, junto con el papel general de la Comisión, durante el período comprendido entre el 1 de enero de 2022 y el 31 de diciembre de 2024. Contribuirá a la revisión en curso por la Comisión de la arquitectura de lucha contra el fraude de la UE, tal como se establece en su Libro Blanco de julio de 2025.

- Evaluamos:

- los mandatos de los cuatro organismos de la Unión, en cuanto a la claridad y exhaustividad colectiva de sus funciones y responsabilidades en la investigación del fraude, junto con el apoyo prestado a la Fiscalía Europea por la OLAF, Eurojust y Europol durante el ciclo de vida de las investigaciones;

- los procedimientos para tramitar las denuncias de fraude, en particular si la OLAF y la Fiscalía Europea evitan duplicaciones e ineficiencias al evaluar las denuncias y si garantizan un flujo regular de información entre ellas;

- los mecanismos utilizados por la Comisión para supervisar las actividades de detección del fraude y hacer un seguimiento del resultado de las investigaciones penales y administrativas, a fin de garantizar la debida compensación del presupuesto de la UE y con vistas a su informe anual sobre la protección de los intereses financieros de la UE.

- Analizamos el marco regulador que define las funciones y responsabilidades de los distintos organismos (incluidos los reglamentos, los acuerdos de colaboración y otros informes y documentos pertinentes) y entrevistamos al personal de los organismos en cuestión. No se nos concedió acceso a los sistemas de gestión de casos de la OLAF y de la Fiscalía Europea, lo que limitó nuestra capacidad para analizar los datos. En su lugar, agregamos una serie de informes detallados facilitados por ambos organismos para obtener la mayor información posible sobre el ciclo de vida de una denuncia de fraude, continuando con la investigación y el resultado (final).

Abreviaciones

CINEA: Agencia Ejecutiva Europea de Clima, Infraestructuras y Medio Ambiente

DG AGRI: Dirección General de Agricultura y Desarrollo Rural

DG ECFIN: Dirección General de Asuntos Económicos y Financieros

DG ECHO: Dirección General de Protección Civil y Operaciones de Ayuda Humanitaria Europeas

DG HOME: Dirección General de Migración y Asuntos de Interior

DG INTPA: Dirección General de Asociaciones Internacionales

DG JUST: Dirección General de Justicia y Consumidores

DG NEAR: Dirección General de Política de Vecindad y Negociaciones de Ampliación

DG REGIO: Dirección General de Política Regional y Urbana

Eismea: Agencia Ejecutiva para el Consejo Europeo de Innovación y las Pymes

Eurojust: Agencia de la Unión Europea para la Cooperación Judicial Penal

Europol: Agencia de la Unión Europea para la Cooperación Policial

IVA: Impuesto sobre el valor añadido

OLAF: Oficina Europea de Lucha contra el Fraude

PIF: Protección de los intereses financieros de la Unión Europea

REA: Agencia Ejecutiva Europea de Investigación

RPT: Recursos propios tradicionales

SEAE: Servicio Europeo de Acción Exterior

Glosario

Acusación: Notificación oficial por parte del fiscal de una alegación de que el destinatario ha cometido una infracción penal, mediante la cual el fiscal ejerce la acción penal ante los tribunales.

Condena: Sentencia de un tribunal por la cual se considera al acusado culpable de haber cometido un delito.

Decomiso de activos: Mediante resolución de un órgano jurisdiccional nacional, la retirada definitiva de los activos de un delito, incluidos los que hayan sido previamente objeto de embargo preventivo, y su puesta a disposición para indemnizar a las víctimas del delito.

Directiva PIF: Directiva de la UE sobre la lucha contra el fraude que afecta a los intereses financieros de la Unión a través del Derecho penal.

Ejercicio de la acción penal: Decisión de un fiscal de imputar un delito al acusado.

Embargo de activos: Mediante resolución de un órgano jurisdiccional nacional, la incautación provisional de los bienes de un presunto delito como garantía para cubrir los daños y perjuicios que puedan acordarse definitivamente.

Investigación administrativa: Procedimiento utilizado por un órgano administrativo, como la OLAF, para determinar si las actividades puestas en su conocimiento son irregulares. Esto no excluye investigaciones penales.